Estratégia de negociação baseada nas Ondas de Elliott e no método de Tom DeMark de seguimento de tendência

Visão Geral

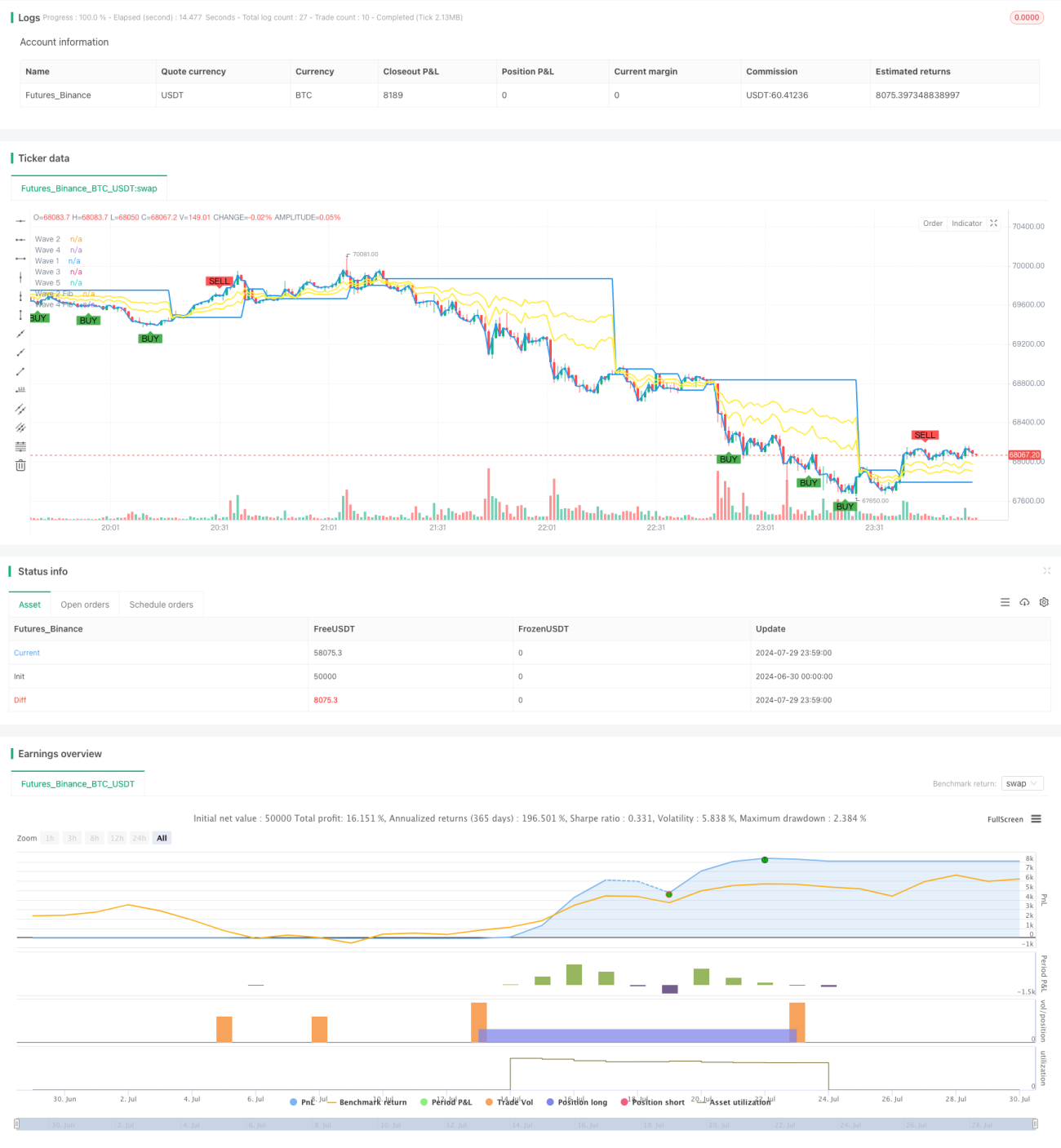

Esta estratégia combina a Teoria das Ondas de Elliott (Elliott Wave Theory) e o indicador Sequencial de Tom DeMark (Tom DeMark Sequential), visando capturar tendências de mercado e realizar negociações nos momentos oportunos. A estratégia utiliza médias móveis exponenciais (EMA) para identificar ondas e níveis de retração de Fibonacci para determinar suportes e resistências chave. Simultaneamente, o indicador TD Sequential é empregado para confirmar sinais de negociação, especialmente quando ocorrem três sinais consecutivos de compra ou venda. Esta abordagem tenta aumentar a precisão e lucratividade das negociações combinando múltiplos indicadores com base em análise técnica.

Princípio da Estratégia

-

Identificação das Ondas de Elliott:

- Usa uma EMA de 21 períodos como linha de base para identificar ondas.

- Quando o preço cruza a EMA, marca-se o início de uma nova onda.

- Registra cinco pontos principais das ondas: Onda 1, Onda 2, Onda 3, Onda 4 e Onda 5.

-

Retração de Fibonacci:

- Calcula o nível de retração de 61,8% da Onda 2 e o nível de retração de 38,2% da Onda 4.

- Estes níveis são usados para determinar áreas potenciais de suporte e resistência.

-

Sinal TD Sequential:

- Usa 9 períodos como configuração padrão do TD Sequential.

- Quando o preço fica acima do fechamento de 4 períodos atrás por 9 períodos consecutivos, forma-se um sinal de venda.

- Quando o preço fica abaixo do fechamento de 4 períodos atrás por 9 períodos consecutivos, forma-se um sinal de compra.

-

Geração de Sinal de Negociação:

- Quando o TD Sequential dá 3 sinais consecutivos de compra e a Onda 5 já se formou, aciona um sinal de compra (long).

- Quando o TD Sequential dá 3 sinais consecutivos de venda e a Onda 5 já se formou, aciona um sinal de venda (short).

-

Stop Loss e Take Profit:

- Para operações de compra, o stop loss é colocado na Onda 1 e o alvo de lucro na Onda 3.

- Para operações de venda, o stop loss é colocado na Onda 4 e o alvo de lucro na Onda 2.

Vantagens da Estratégia

-

Integração de múltiplos indicadores: combina a Teoria das Ondas de Elliott e o indicador TD Sequential, aumentando a confiabilidade dos sinais.

-

Seguimento de tendência: através da identificação de ondas e uso de EMA, a estratégia consegue acompanhar efetivamente as tendências do mercado.

-

Gestão de risco: o uso de pontos chave das ondas como stop loss e alvo de lucro fornece uma estrutura clara de gerenciamento de risco.

-

Confirmação de sinal: exige três sinais consecutivos idênticos do TD Sequential, reduzindo o impacto de sinais falsos.

-

Adaptabilidade: através do ajuste de parâmetros, a estratégia pode se adaptar a diferentes ambientes de mercado e instrumentos negociados.

-

Objetividade: baseada em indicadores e regras técnicas claras, reduz desvios causados por julgamentos subjetivos.

Riscos da Estratégia

-

Dependência excessiva de indicadores técnicos: sob certas condições de mercado, a análise puramente técnica pode ignorar fatores fundamentais.

-

Atraso: tanto EMA quanto TD Sequential são indicadores defasados, podendo reagir lentamente a reversões de tendência.

-

Falsos rompimentos: em mercados laterais, podem ocorrer múltiplos sinais de rompimento falso, aumentando os custos de negociação.

-

Sensibilidade a parâmetros: o desempenho pode ser muito sensível à escolha do período da EMA e do TD Sequential.

-

Complexidade: combinar múltiplos indicadores pode tornar a estratégia complexa, aumentando o risco de sobreajuste (overfitting).

-

Dependência das condições de mercado: pode ter melhor desempenho em mercados com forte tendência, mas efeito limitado em mercados oscilantes.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros:

- Implementação: ajustar automaticamente o período da EMA e o ciclo do TD Sequential com base na volatilidade do mercado.

- Motivo: melhorar a adaptabilidade da estratégia a diferentes condições de mercado.

-

Integração de análise de volume:

- Implementação: considerar indicadores de volume no processo de geração de sinais.

- Motivo: aumentar a confiabilidade da confirmação de tendência, reduzindo falsos rompimentos.

-

Introdução de filtro de volatilidade:

- Implementação: reduzir ou pausar negociações durante períodos de baixa volatilidade.

- Motivo: evitar negociações frequentes em mercados laterais, reduzindo custos.

-

Otimização da estratégia de stop loss:

- Implementação: usar stop loss dinâmico, como ATR (Average True Range) ou stop loss baseado em porcentagem de volatilidade.

- Motivo: melhor adaptação às flutuações do mercado, protegendo lucros.

-

Inclusão de filtro temporal:

- Implementação: considerar fatores de tempo de mercado, evitando períodos de alta volatilidade.

- Motivo: reduzir riscos decorrentes de negociações em horários desfavoráveis.

-

Análise de múltiplos timeframes:

- Implementação: confirmar a direção da tendência em timeframes superiores antes de entrar em uma negociação.

- Motivo: aumentar a qualidade dos sinais de negociação, reduzindo negociações contrárias à tendência.

Resumo

A estratégia baseada em Ondas de Elliott e TD Sequential é uma abordagem abrangente de análise técnica que combina inteligentemente teoria de ondas, seguimento de tendência e indicadores de momentum. Ao identificar ondas com EMA, determinar níveis de preço chave com retrações de Fibonacci e confirmar sinais com TD Sequential, esta estratégia visa capturar tendências fortes do mercado.

A principal vantagem da estratégia reside no seu mecanismo de confirmação de sinal em múltiplas camadas e na estrutura clara de gestão de risco. No entanto, enfrenta desafios como a dependência excessiva de indicadores técnicos e possível atraso. Para otimizar o desempenho, pode-se considerar a introdução de ajuste dinâmico de parâmetros, integração de análise de volume e uso de filtros de volatilidade.

Em suma, esta estratégia fornece aos traders um método estruturado para analisar e negociar mercados financeiros. Contudo, como toda estratégia de negociação, requer teste retrospectivo rigoroso e otimização contínua na prática. Os traders devem ajustar os parâmetros da estratégia de acordo com sua tolerância ao risco e objetivos de negociação, mantendo-se sempre atentos às mudanças do mercado.

- 1