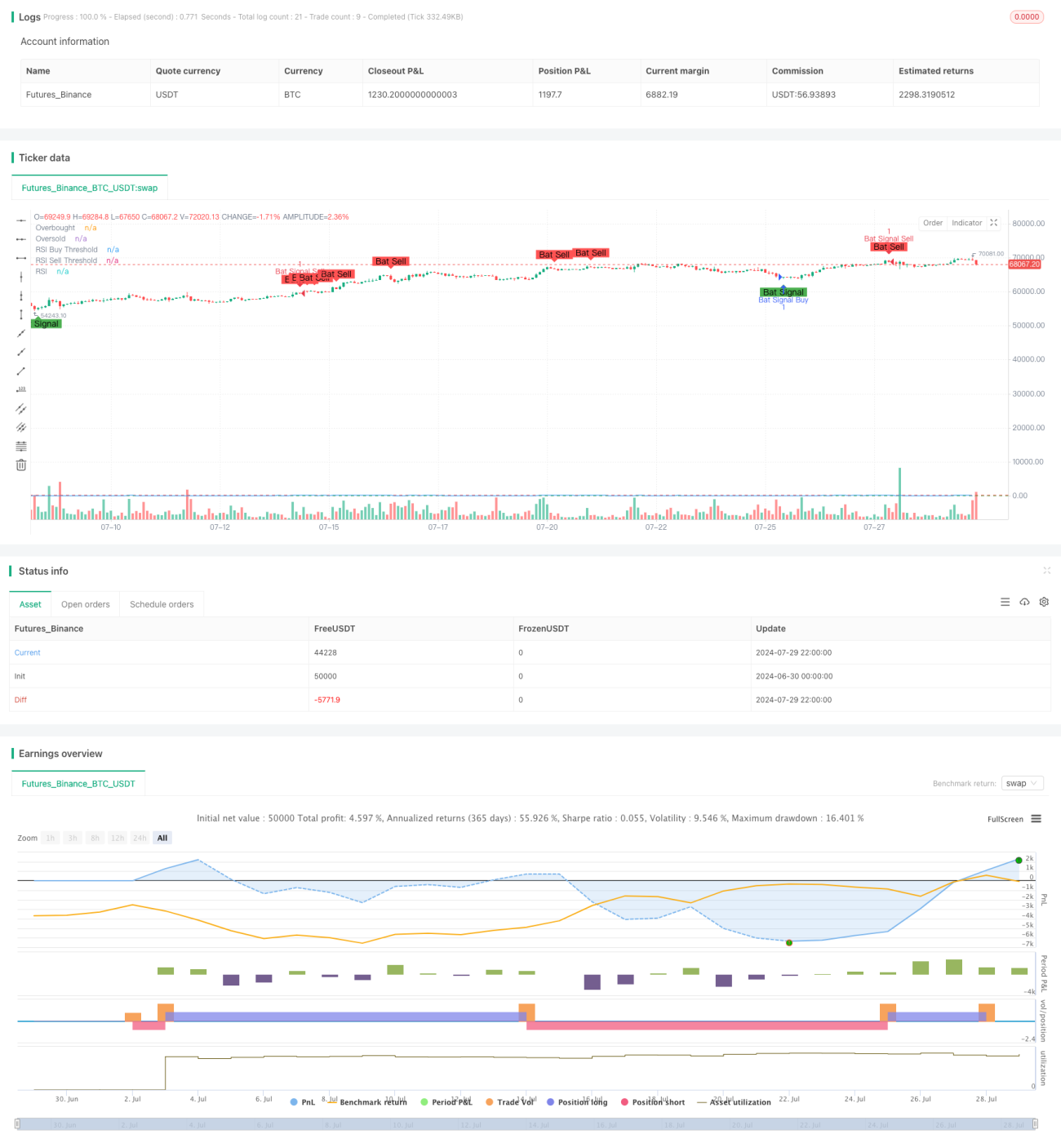

Estratégia Dupla de RSI: Sistema Avançado de Captura de Tendências Combinando Divergência e Cruzamento

Visão Geral

A Estratégia Dupla de RSI é uma estratégia de negociação quantitativa avançada que combina dois métodos clássicos: divergência do RSI e cruzamento do RSI. Ao monitorar simultaneamente os sinais de divergência e cruzamento do indicador RSI, a estratégia busca capturar pontos de compra e venda mais confiáveis no mercado. A ideia central é que os sinais de negociação só são gerados quando a divergência do RSI e o cruzamento do RSI ocorrem ao mesmo tempo. Esse mecanismo de dupla confirmação ajuda a aumentar a precisão e a confiabilidade das operações.

Princípio da Estratégia

-

Divergência do RSI:

- Divergência de alta: ocorre quando o preço atinge uma nova mínima, mas o RSI não atinge uma nova mínima.

- Divergência de baixa: ocorre quando o preço atinge uma nova máxima, mas o RSI não atinge uma nova máxima.

-

Cruzamento do RSI:

- Sinal de compra: quando o RSI rompe para cima da zona de sobrevenda (abaixo de 30).

- Sinal de venda: quando o RSI rompe para baixo da zona de sobrecompra (acima de 70).

-

Geração de Sinais:

- Condição de compra: divergência de alta do RSI e rompimento do RSI para cima da linha de sobrevenda ao mesmo tempo.

- Condição de venda: divergência de baixa do RSI e rompimento do RSI para baixo da linha de sobrecompra ao mesmo tempo.

-

Configuração de Parâmetros:

- Período do RSI: 14 (ajustável)

- Linha de sobrecompra: 70 (ajustável)

- Linha de sobrevenda: 30 (ajustável)

- Período de busca de divergência: 90 candles (ajustável)

Vantagens da Estratégia

-

Alta confiabilidade: ao combinar sinais de divergência e cruzamento do RSI, a confiabilidade dos sinais de negociação é bastante aumentada, reduzindo o risco de sinais falsos.

-

Captura de tendência: capaz de capturar efetivamente os pontos de reversão da tendência do mercado, adequada para negociações de médio e longo prazo.

-

Alta flexibilidade: os principais parâmetros da estratégia podem ser ajustados para se adaptar a diferentes ambientes de mercado e ativos.

-

Controle de risco: o rigoroso mecanismo de dupla confirmação controla efetivamente o risco das operações.

-

Suporte visual: a estratégia fornece marcações claras nos gráficos, facilitando a compreensão intuitiva das condições do mercado pelos traders.

Riscos da Estratégia

-

Atraso: devido à necessidade de dupla confirmação, pode perder o estágio inicial de movimentos rápidos do mercado.

-

Dependência excessiva do RSI: em certas condições de mercado, um único indicador pode não refletir completamente a situação.

-

Sensibilidade dos parâmetros: configurações diferentes de parâmetros podem levar a resultados de negociação drasticamente diferentes, exigindo otimização cuidadosa.

-

Risco de sinais falsos: embora o mecanismo de dupla confirmação reduza o risco, ainda pode ocorrer em mercados altamente voláteis.

-

Falta de mecanismo de stop loss: a estratégia em si não possui um mecanismo de stop loss embutido, sendo necessário que o trader o adicione separadamente.

Direções de Otimização da Estratégia

-

Combinação de múltiplos indicadores: introduzir outros indicadores técnicos (como MACD, Bandas de Bollinger) para validação cruzada, aumentando ainda mais a confiabilidade dos sinais.

-

Parâmetros adaptativos: ajustar dinamicamente o período do RSI e os limites com base na volatilidade do mercado para se adaptar a diferentes ambientes.

-

Adicionar mecanismo de stop loss: projetar estratégias de stop loss baseadas em ATR ou percentual fixo para controlar o risco de cada operação.

-

Filtro de tempo: adicionar restrições de janela de negociação para evitar operar em períodos desfavoráveis.

-

Filtro de volatilidade: suprimir sinais de negociação em ambientes de baixa volatilidade para reduzir o risco de rompimentos falsos.

-

Combinação com volume: introduzir análise de volume para aumentar a credibilidade dos sinais.

-

Otimização por aprendizado de máquina: usar algoritmos de machine learning para otimizar a seleção de parâmetros e melhorar a adaptabilidade da estratégia.

Resumo

A Estratégia Dupla de RSI cria um sistema de negociação poderoso e flexível ao combinar habilmente os sinais de divergência e cruzamento do RSI. Ela não apenas captura efetivamente os pontos importantes de reversão da tendência do mercado, mas também aumenta significativamente a confiabilidade dos sinais por meio do mecanismo de dupla confirmação. Embora a estratégia apresente riscos como certo atraso e sensibilidade a parâmetros, esses problemas podem ser atenuados com otimização e gerenciamento de risco adequados. No futuro, com a introdução de técnicas avançadas como validação cruzada de múltiplos indicadores, parâmetros adaptativos e aprendizado de máquina, essa estratégia ainda tem grande potencial de melhoria. Para traders quantitativos que buscam um sistema de negociação robusto e confiável, a Estratégia Dupla de RSI é, sem dúvida, uma opção que merece estudo aprofundado e prática.

- 1