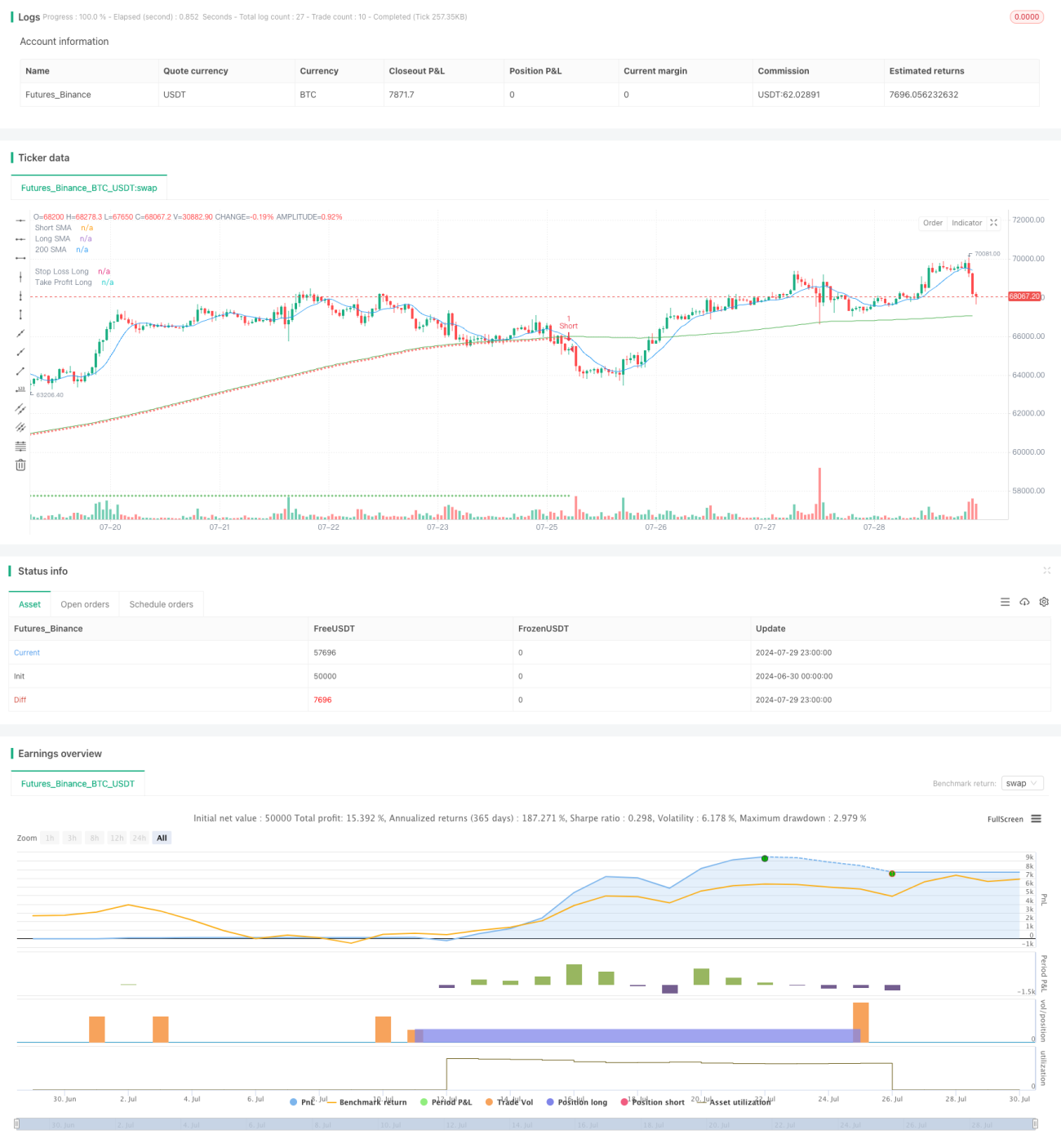

Estratégia Dinâmica de Cruzamento de Médias Móveis de Múltiplos Períodos com Filtro de Volatilidade

Visão Geral

Esta é uma estratégia de trading quantitativa que combina cruzamentos de médias móveis simples (SMA) de múltiplos períodos com um filtro de volatilidade. A estratégia utiliza o cruzamento de SMAs de curto e longo prazo para gerar sinais de negociação, enquanto usa o indicador Average True Range (ATR) como filtro de volatilidade para reduzir sinais falsos. A estratégia também inclui um stop loss dinâmico baseado na SMA de 200 períodos e um alvo de lucro fixo, visando otimizar o gerenciamento de risco e melhorar a lucratividade.

Princípio da Estratégia

-

Sinal de Cruzamento de Médias Móveis: A estratégia usa o cruzamento das SMAs de curto prazo (10 períodos) e longo prazo (200 períodos) para gerar sinais de compra e venda. Quando a SMA de curto prazo cruza acima da SMA de longo prazo, gera um sinal de compra (long); quando cruza abaixo, gera um sinal de venda (short).

-

Filtro de Volatilidade: Utiliza o ATR de 14 períodos como indicador de volatilidade. A execução do sinal de negociação ocorre somente quando o ATR atual está acima de um múltiplo específico de sua média de 14 períodos (definido pelo multiplicador ATR configurado pelo usuário). Isso ajuda a filtrar possíveis sinais falsos em períodos de baixa volatilidade.

-

Stop Loss Dinâmico: A estratégia usa a SMA de 200 períodos como referência para o stop loss dinâmico. O stop loss para posições compradas é definido em 99,9% da SMA de 200 períodos, enquanto para posições vendidas é definido em 100,1% da SMA de 200 períodos.

-

Alvo de Lucro Fixo: A estratégia define um alvo de lucro fixo para cada negociação. Para operações de compra, o alvo é o preço de entrada mais 7,5 unidades de preço; para operações de venda, o alvo é o preço de entrada menos 7,5 unidades de preço.

Vantagens da Estratégia

-

Confirmação Múltipla de Sinais: Ao combinar o cruzamento de médias móveis com o filtro de volatilidade, a estratégia reduz o risco de sinais falsos, aumentando a confiabilidade das negociações.

-

Gerenciamento de Risco Dinâmico: O uso do stop loss dinâmico baseado na SMA de 200 períodos permite que a estratégia se adapte às mudanças nas condições do mercado, proporcionando um controle de risco mais flexível.

-

Alvos de Lucro Claros: Os alvos de lucro fixos ajudam a proteger os lucros realizados, evitando recuos causados por ganância excessiva.

-

Alta Adaptabilidade: Os parâmetros da estratégia podem ser ajustados para diferentes mercados e instrumentos financeiros, aumentando sua versatilidade.

-

Auxílio Visual: A estratégia plota várias linhas de SMA, stop loss e alvos de lucro no gráfico, fornecendo aos traders ferramentas intuitivas de análise de mercado.

Riscos da Estratégia

-

Atraso das Médias Móveis: As SMAs são inerentemente indicadores atrasados, podendo gerar sinais tardios em mercados que mudam rapidamente, resultando em entradas ou saídas atrasadas.

-

Excesso de Negociações: Em mercados de alta volatilidade sem tendência clara, a estratégia pode gerar muitos sinais de negociação, aumentando os custos operacionais.

-

Limitação dos Alvos Fixos: Alvos de lucro fixos podem encerrar posições prematuramente durante tendências fortes, limitando o potencial de lucro.

-

Dependência de Condições Específicas de Mercado: A estratégia tem melhor desempenho em mercados com tendência clara, mas pode ter desempenho inferior em mercados laterais ou com reversões rápidas.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos; configurações inadequadas podem levar a resultados ruins.

Direções de Otimização da Estratégia

-

Ajuste Dinâmico de Parâmetros: Considerar o ajuste dinâmico dos períodos das SMAs e do multiplicador ATR com base nas condições do mercado para se adaptar a diferentes ambientes.

-

Adicionar Filtro de Força de Tendência: Introduzir indicadores adicionais de força de tendência (como o ADX) para garantir que as negociações ocorram apenas em mercados com tendência forte.

-

Otimizar Alvos de Lucro: Considerar o uso de alvos de lucro dinâmicos, como baseados no ATR ou na faixa recente de flutuação de preços, para melhor se adequar à volatilidade do mercado.

-

Implementar Mecanismo de Fechamento Parcial: Realizar fechamento parcial de posições ao atingir certos níveis de lucro, garantindo parte do lucro enquanto permite que a posição restante continue a acumular ganhos.

-

Adicionar Identificação de Regime de Mercado: Desenvolver algoritmos para identificar diferentes estados do mercado (ex.: tendência, lateral, alta volatilidade) e ajustar os parâmetros da estratégia ou pausar negociações conforme necessário.

-

Otimizar Mecanismo de Stop Loss: Considerar o uso de stop loss trailing ou baseado em níveis de suporte/resistência para fornecer um gerenciamento de risco mais flexível.

Resumo

Esta estratégia dinâmica de cruzamento de médias móveis com filtro de volatilidade combina elementos clássicos da análise técnica com técnicas modernas de gerenciamento de risco. Ao integrar sinais de cruzamento de SMAs, filtro de volatilidade ATR, stop loss dinâmico e alvos de lucro fixos, a estratégia visa capturar tendências do mercado enquanto controla o risco. Embora apresente algumas limitações inerentes, através de otimização contínua e ajustes adaptativos, a estratégia tem potencial para se tornar um sistema de trading robusto. Ao utilizar esta estratégia, os traders devem prestar atenção à seleção de parâmetros e ao backtest, personalizando-a de acordo com condições específicas do mercado e sua tolerância ao risco individual.

- 1