Estratégia de Negociação com Modelo de Markov Avançado e Integração de Indicadores Técnicos

Visão Geral

Esta estratégia é uma estratégia de negociação que combina múltiplos indicadores técnicos com um modelo Markoviano avançado. Ela utiliza médias móveis (MA), Índice de Força Relativa (RSI) e indicadores de volatilidade para definir estados de mercado, e em seguida usa um modelo de Markov para simular as transições entre esses estados, gerando sinais de negociação. Esta abordagem visa capturar tendências e reversões de mercado, levando em consideração a volatilidade, para alcançar decisões de negociação mais robustas.

Princípio da Estratégia

-

Indicadores Técnicos:

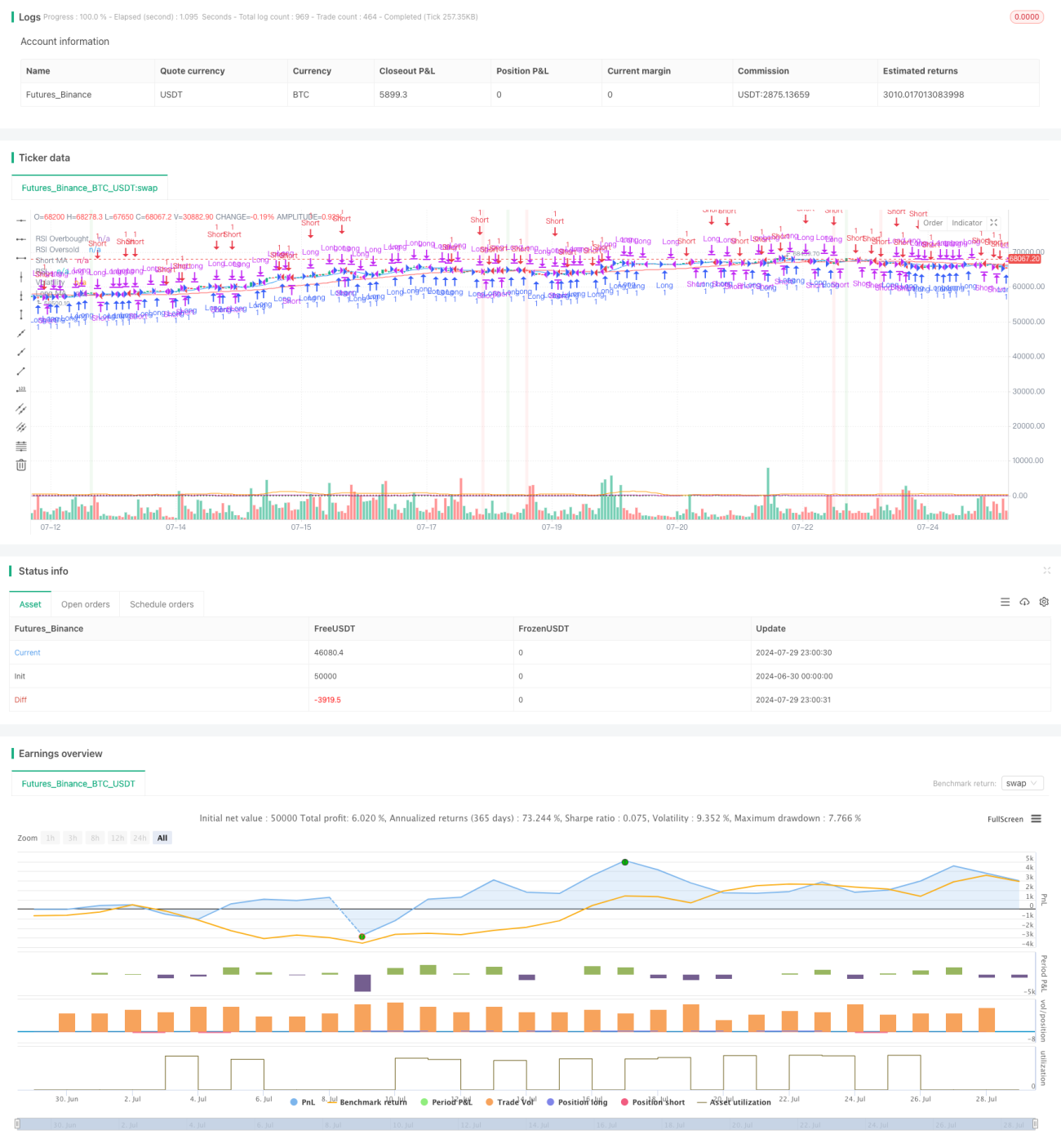

- Média Móvel (MA): Utiliza médias móveis simples de curto prazo (10 períodos) e longo prazo (50 períodos) para identificar possíveis estados de alta e baixa.

- Índice de Força Relativa (RSI): Calcula o RSI de 14 períodos, com níveis de sobrecompra e sobrevenda definidos em 70 e 30, respectivamente. O RSI é combinado com as médias móveis para definir os estados de alta e baixa.

- Volatilidade: Utiliza o desvio padrão do preço de fechamento de 20 períodos como indicador de volatilidade. Define estados de alta e baixa volatilidade com base se a volatilidade está acima do limiar de 1,5.

-

Modelo Markoviano:

A estratégia usa um modelo Markoviano simplificado para simular as transições entre os estados de mercado. As probabilidades de transição são predefinidas e devem ser ajustadas com base na análise do modelo. O modelo gera sinais de negociação para entrar em posições compradas, vendidas ou neutras com base no estado atual e no próximo estado. -

Geração de Sinais de Negociação:

- Estado de alta (nextState == 1): Entrar em posição comprada.

- Estado de baixa (nextState == 2): Fechar qualquer posição comprada aberta e entrar em posição vendida.

- Estado neutro: Fechar qualquer posição comprada ou vendida aberta.

-

Visualização:

A estratégia plota as médias móveis de curto e longo prazo, o RSI e a volatilidade. A cor de fundo do gráfico muda de acordo com o estado atual do mercado (alta, baixa ou neutro).

Vantagens da Estratégia

-

Integração de Múltiplos Indicadores: Ao combinar vários indicadores técnicos (MA, RSI e volatilidade), a estratégia pode avaliar as condições de mercado de forma abrangente, reduzindo o risco de julgamento incorreto causado por um único indicador.

-

Identificação Dinâmica de Estados de Mercado: O uso do modelo Markoviano para simular dinamicamente as transições de estado permite que a estratégia se adapte melhor a diferentes ambientes de mercado.

-

Consideração da Volatilidade do Mercado: Incorporar a volatilidade no processo de tomada de decisão ajuda a ajustar as estratégias de negociação durante períodos de alta volatilidade, reduzindo riscos.

-

Gestão Flexível de Posições: A estratégia pode entrar em posições compradas, vendidas ou neutras de acordo com o estado do mercado, adaptando-se a diferentes tendências.

-

Suporte Visual: Através da plotagem de indicadores-chave e do uso de cores de fundo para representar os estados de mercado, fornece suporte visual intuitivo para as decisões de negociação.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A estratégia depende de vários parâmetros predefinidos (como períodos da MA, limiares do RSI, etc.), cuja escolha pode afetar significativamente o desempenho. Configurações inadequadas podem levar a negociações excessivas ou perda de oportunidades importantes.

-

Julgamento Incorreto dos Estados de Mercado: Apesar do uso de múltiplos indicadores, em certas condições de mercado a estratégia ainda pode interpretar erroneamente o estado, resultando em decisões de negociação inadequadas.

-

Risco de Simplificação do Modelo: O modelo Markoviano atual é simplificado e pode não capturar totalmente a dinâmica complexa do mercado, especialmente em ambientes de rápida mudança ou alta incerteza.

-

Atraso: Indicadores técnicos baseados em dados históricos podem apresentar atraso, não conseguindo capturar pontos de inflexão em mercados que mudam rapidamente.

-

Dependência Excessiva de Análise Técnica: A estratégia baseia-se principalmente em indicadores técnicos, ignorando fatores fundamentais, o que pode levar a um desempenho inferior em certos ambientes de mercado.

Direções de Otimização

-

Ajuste Dinâmico de Parâmetros: Implementar um mecanismo de otimização dinâmica de parâmetros, ajustando automaticamente os períodos da MA, limiares do RSI e limiar de volatilidade de acordo com diferentes ambientes de mercado.

-

Melhoria do Modelo Markoviano: Adotar modelos Markovianos mais complexos, como Modelos Ocultos de Markov (HMM), para capturar melhor a complexidade das transições de estado do mercado.

-

Integração de Aprendizado de Máquina: Introduzir algoritmos de aprendizado de máquina, como Máquinas de Vetores de Suporte (SVM) ou Random Forest, para otimizar a identificação e previsão dos estados de mercado.

-

Incorporação de Análise Fundamental: Combinar indicadores fundamentais, como dados macroeconômicos ou métricas financeiras de empresas, para fornecer uma análise de mercado mais abrangente.

-

Reforço da Gestão de Risco: Implementar mecanismos mais complexos de gestão de risco, como stop loss dinâmico e definição de metas de lucro, para controlar melhor o risco de cada operação.

-

Análise Multi-Timeframe: Introduzir análise em múltiplos períodos de tempo, combinando informações de diferentes escalas temporais, para aumentar a precisão das decisões de negociação.

-

Previsão de Volatilidade: Desenvolver modelos de previsão de volatilidade para antecipar com mais precisão períodos de alta volatilidade, otimizando assim o momento e o tamanho das posições.

Resumo

A Estratégia de Negociação com Integração de Indicadores Técnicos e Modelo Markoviano Avançado fornece um quadro abrangente de análise de mercado e tomada de decisão, combinando múltiplos indicadores técnicos com um modelo Markoviano. Sua principal vantagem reside na capacidade de identificação dinâmica de estados de mercado e na consideração da volatilidade, permitindo adaptar-se a diferentes ambientes. No entanto, a estratégia também enfrenta riscos como sensibilidade a parâmetros e simplificação do modelo.

Ao implementar as medidas de otimização sugeridas, como ajuste dinâmico de parâmetros, melhoria do modelo Markoviano e integração de técnicas de aprendizado de máquina, a estratégia tem potencial para melhorar ainda mais seu desempenho e robustez. Em particular, a incorporação de análise fundamental e análise multi-timeframe pode fornecer uma perspectiva de mercado mais abrangente, enquanto mecanismos de gestão de risco reforçados podem controlar melhor os riscos de negociação.

Em suma, esta estratégia oferece uma base sólida para negociação quantitativa, com significativo potencial de otimização e expansão. Através de pesquisa e melhoria contínuas, ela promete se tornar uma ferramenta de negociação poderosa e flexível, capaz de gerar retornos estáveis em diversas condições de mercado.

- 1