Estratégia de Rompimento e Reversão da Vela Matinal

Visão Geral

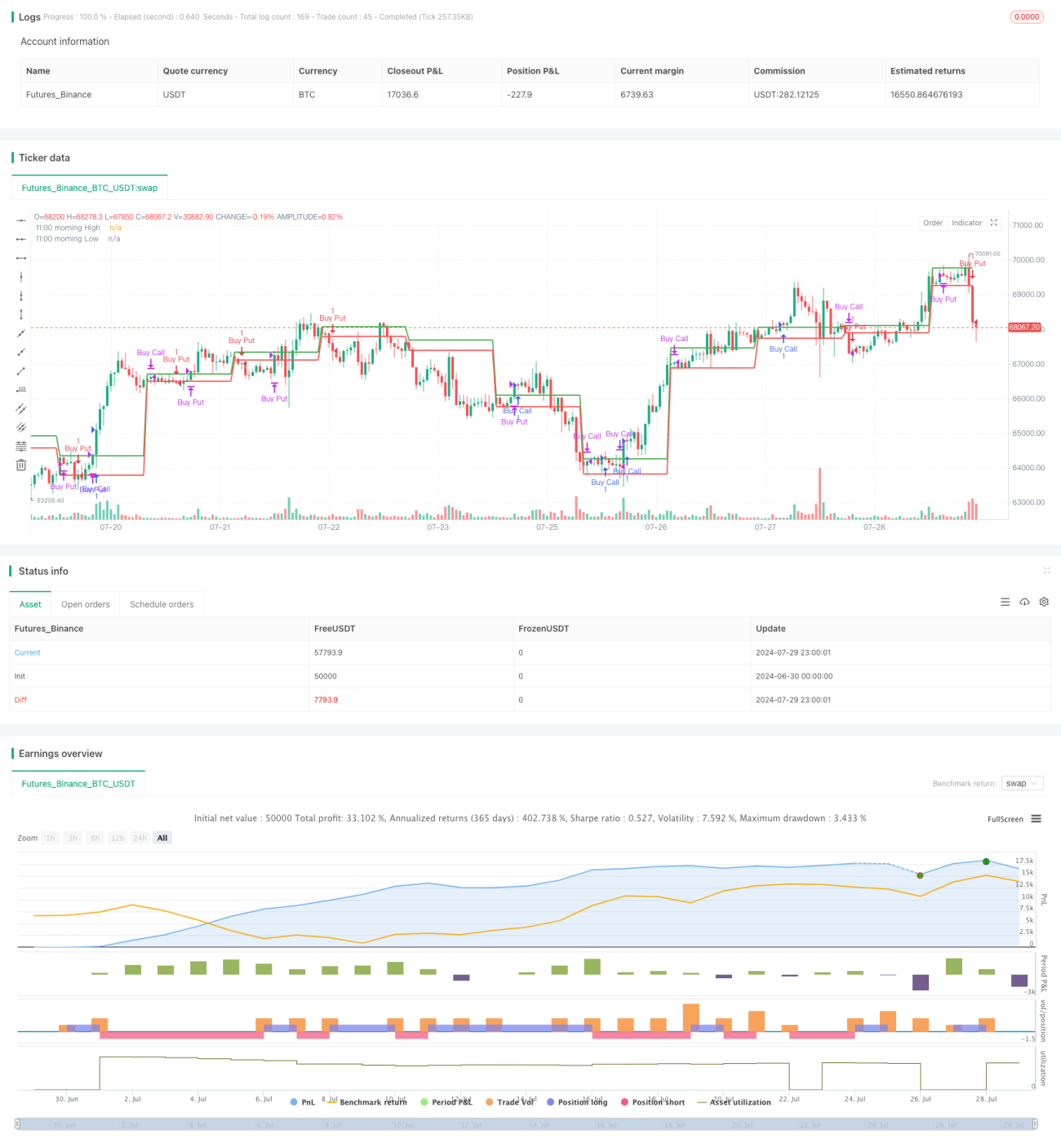

Esta estratégia é uma estratégia de negociação intradiária baseada no padrão de candle matinal, utilizando principalmente os pontos máximo e mínimo do candle das 11:00 para determinar a tendência do mercado. A ideia central da estratégia é comprar quando o preço ultrapassa a máxima do candle matinal, e vender quando quebra a mínima, estabelecendo simultaneamente condições de stop loss correspondentes. Este método combina os conceitos de acompanhamento de tendência e reversão de preço, com o objetivo de capturar movimentos de curto prazo após a quebra de níveis de preço importantes durante o dia.

Princípio da Estratégia

O princípio de funcionamento da estratégia é o seguinte:

-

Determinação dos níveis-chave: A estratégia primeiro identifica a máxima e a mínima do candle das 11:00, utilizando esses dois níveis como referências principais.

-

Sinais de entrada:

- Sinal de compra: Quando o preço de fechamento de dois candles consecutivos ultrapassa a máxima da manhã, é acionado o sinal de compra.

- Sinal de venda: Quando o preço de fechamento de dois candles consecutivos quebra a mínima da manhã, é acionado o sinal de venda.

-

Configuração de stop loss:

- Stop loss para posição comprada: Definido na mínima do candle matinal.

- Stop loss para posição vendida: Definido na máxima do candle matinal.

-

Mecanismo de saída:

- Atingir stop loss: Quando o preço atinge o nível de stop loss correspondente, a posição é fechada automaticamente.

- Saída por tempo: Todas as posições são fechadas automaticamente às 15:15 para controlar o risco noturno.

-

Limitação de horário de negociação: A estratégia não abre novas negociações após as 15:15 para evitar flutuações anormais antes do fechamento.

Vantagens da Estratégia

- Regras de negociação claras: A estratégia baseia-se em lógica clara de quebra e reversão de preço, fácil de entender e executar.

- Controle de risco: Através da definição de pontos fixos de stop loss, o risco de cada negociação é efetivamente controlado.

- Adaptabilidade ao estado do mercado: A estratégia pode se adaptar a diferentes estados de volatilidade do mercado com base no intervalo de preços formado pela manhã.

- Execução automatizada: A estratégia pode ser totalmente automatizada através de programação, reduzindo a intervenção humana e as influências emocionais.

- Negociação intradiária: Ao fechar posições antes do fechamento do dia, evita-se o risco de manter posições overnight.

- Flexibilidade: A estratégia pode ser otimizada em parâmetros para diferentes mercados e ativos negociados.

Riscos da Estratégia

- Risco de falso rompimento: O mercado pode apresentar falsos rompimentos, levando a saídas frequentes por stop loss.

- Limitação de amplitude de volatilidade: Em períodos de baixa volatilidade, a estratégia pode ter dificuldade em gerar sinais de negociação ou obter lucros efetivos.

- Único timeframe: Depender apenas do candle das 11:00 pode ignorar informações importantes de mercado de outros períodos.

- Falta de acompanhamento de tendência: A estratégia não possui condições de take profit, podendo não aproveitar totalmente movimentos de tendência fortes.

- Stop loss fixo: Em mercados de alta volatilidade, o stop loss fixo pode estar muito próximo, levando a saídas prematuras de movimentos favoráveis.

- Custos de negociação: Entradas e saídas frequentes podem gerar custos de negociação elevados, afetando o retorno geral.

Direções de Otimização da Estratégia

- Introdução de análise em múltiplos timeframes: Combinar a análise de tendência de períodos maiores para aumentar a precisão das negociações.

- Stop loss dinâmico: Utilizar métodos como o indicador ATR para definir stop loss dinâmicos, adaptando-se a diferentes estados de volatilidade do mercado.

- Adicionar mecanismo de take profit: Definir condições de take profit baseadas na relação risco-retorno para melhorar a relação ganho-perda da estratégia.

- Análise de volume: Adicionar análise de volume para aumentar a confiabilidade dos sinais de rompimento.

- Filtro de estado do mercado: Introduzir indicadores de volatilidade como o ATR para reduzir a frequência de negociações em períodos de baixa volatilidade.

- Otimizar o momento de entrada: Considerar o uso de indicadores como RSI para realizar negociações reversas em zonas de sobrecompra ou sobrevenda.

- Adicionar elementos de acompanhamento de tendência: Em rompimentos fortes, considerar o uso de stop loss móvel para acompanhar a tendência.

- Backtest e otimização de parâmetros: Realizar backtests em diferentes combinações de parâmetros para encontrar a configuração ideal.

Resumo

A Estratégia de Rompimento e Reversão do Candle Matinal é um sistema de negociação intradiária baseado em rompimentos de níveis-chave. Ela utiliza os pontos máximo e mínimo do candle das 11:00 como referência importante, capturando tendências de curto prazo através de rompimentos de preço. As vantagens da estratégia incluem regras claras e risco controlável, sendo adequada para execução automatizada. No entanto, também enfrenta riscos potenciais como falsos rompimentos e stop loss fixo. Através da introdução de medidas de otimização como análise em múltiplos timeframes, stop loss dinâmico e confirmação de volume, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia. Em suma, trata-se de um arcabouço de estratégia com boa base, que, com otimização adequada e gestão de risco, tem potencial para se tornar uma ferramenta de negociação eficaz.

- 1