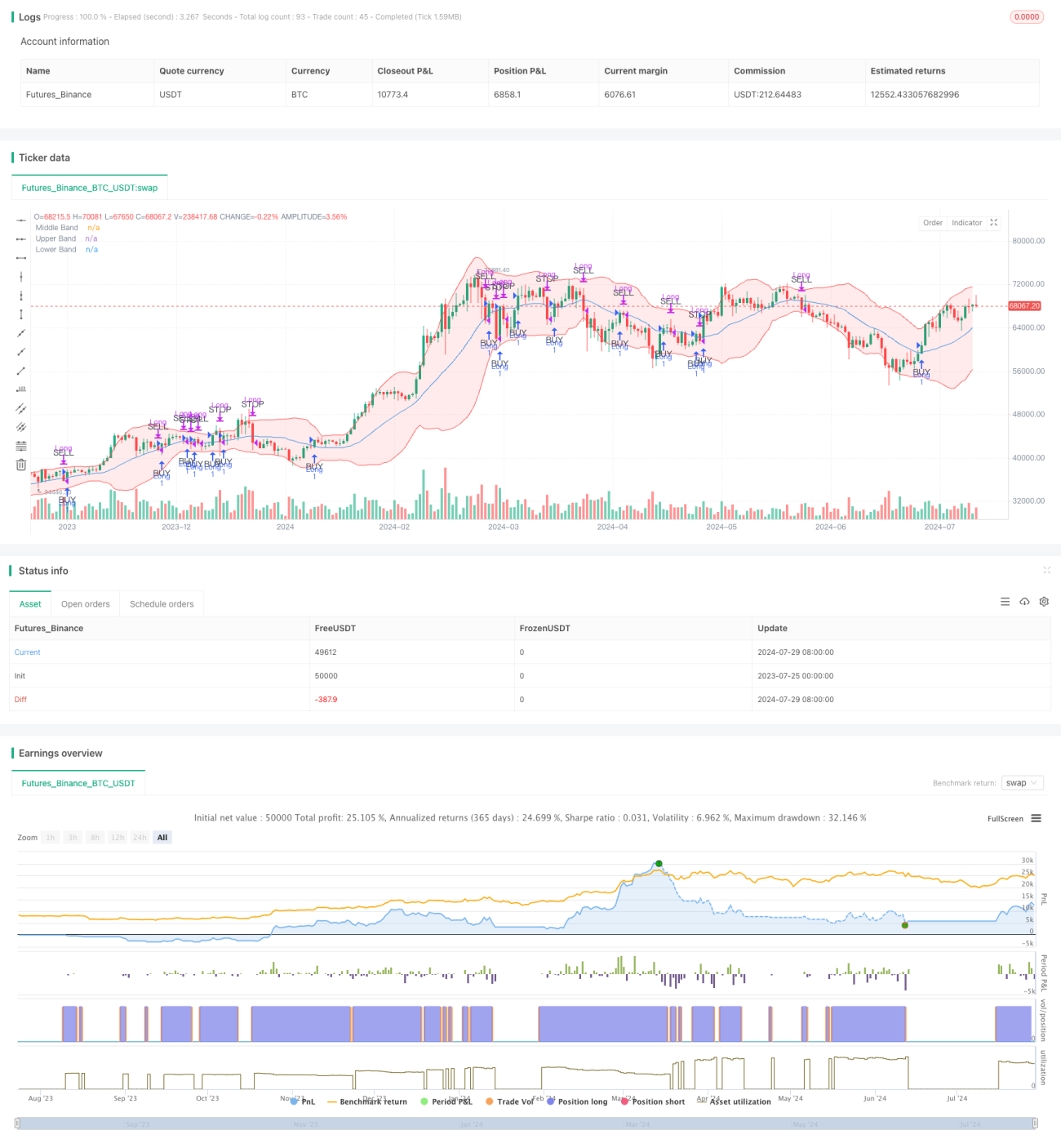

Estratégia de reversão à média com Bandas de Bollinger e suporte dinâmico

Visão Geral

A estratégia de negociação de regressão à média com Bandas de Bollinger e suporte dinâmico é uma abordagem que utiliza o indicador de Bandas de Bollinger para identificar oportunidades potenciais de compra e usar a banda do meio como um nível de suporte dinâmico para realização de lucros. A estratégia visa entrar em posições compradas quando o preço mostra sinais de rompimento acima da banda do meio e sair da posição quando o preço retorna à banda do meio ou cai significativamente em relação ao preço de entrada.

O conceito central desta estratégia baseia-se na ideia de regressão à média, ou seja, os preços tendem a retornar ao seu nível médio. Neste caso, a banda do meio das Bandas de Bollinger representa esse nível médio. Ao esperar que o preço rompa a banda do meio e obtenha confirmação, a estratégia visa aumentar a taxa de sucesso das negociações, enquanto gerencia o risco por meio de condições dinâmicas de saída.

Princípio da Estratégia

A estratégia funciona da seguinte forma:

-

Condição de entrada:

- Quando o preço rompe a banda do meio das Bandas de Bollinger e permanece acima dela nos dois pregões seguintes, uma posição comprada é estabelecida.

- Esta condição ajuda a garantir que a tendência de alta seja sustentada, e não apenas uma flutuação temporária de preço.

-

Condição de realização de lucros:

- Quando o preço toca a banda do meio por cima, a posição comprada é fechada.

- A banda do meio atua aqui como um nível de suporte dinâmico para realização de lucros.

-

Condição de stop loss:

- Se o preço cair mais de 2% em relação ao preço de entrada, a posição comprada é fechada.

- Esta condição de stop loss ajuda a proteger o capital em caso de quedas expressivas.

-

Restrição de negociação no mesmo dia:

- A estratégia garante que não haja compra e venda no mesmo dia, a menos que a condição de stop loss seja acionada.

- Isto ajuda a evitar negociações desnecessárias e potenciais oscilações de preço.

A estratégia utiliza uma média móvel simples (SMA) de 20 períodos como banda do meio das Bandas de Bollinger, com as bandas superior e inferior definidas como a banda do meio mais ou menos 2 desvios padrão. Esses parâmetros podem ser ajustados conforme as preferências do trader e as condições de mercado.

Vantagens da Estratégia

-

Adaptação dinâmica ao mercado:

- As Bandas de Bollinger ajustam-se automaticamente à volatilidade do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Sinais claros de entrada e saída:

- A estratégia fornece regras explícitas de entrada e saída, reduzindo a necessidade de julgamento subjetivo.

-

Gerenciamento de risco:

- Ao usar um stop loss percentual fixo, a estratégia consegue controlar eficazmente o risco de cada negociação.

-

Princípio de regressão à média:

- A estratégia aproveita o fenômeno comum de regressão à média nos mercados financeiros, aumentando a probabilidade de lucro.

-

Evita negociações frequentes:

- Ao exigir que o preço permaneça acima da banda do meio por dois pregões antes de entrar, a estratégia reduz negociações desnecessárias causadas por rompimentos falsos.

-

Flexibilidade:

- Os parâmetros da estratégia (como comprimento da Banda de Bollinger, múltiplo do desvio padrão, percentual de stop loss) podem ser ajustados de acordo com diferentes mercados e preferências pessoais.

Riscos da Estratégia

-

Desempenho ruim em mercados tendenciais:

- Em mercados com forte tendência, o preço pode desviar-se da média por longos períodos, fazendo com que a estratégia perca grandes movimentos de tendência.

-

Risco de negociação excessiva:

- Em mercados voláteis, o preço pode cruzar a banda do meio com frequência, resultando em muitas negociações e altos custos de transação.

-

Limitação do stop loss fixo:

- O stop loss fixo de 2% pode ser muito grande ou muito pequeno em algumas situações, não se adaptando bem a todas as condições de mercado.

-

Risco de slippage e liquidez:

- Em mercados com baixa liquidez, pode ser difícil executar negociações em níveis de preço precisos, afetando o desempenho da estratégia.

-

Sensibilidade a parâmetros:

- O desempenho da estratégia pode ser sensível à configuração dos parâmetros das Bandas de Bollinger, exigindo otimização e backtesting cuidadosos.

-

Risco de rompimento falso:

- Apesar do mecanismo de confirmação de dois dias, ainda podem ocorrer rompimentos falsos, levando a negociações desnecessárias.

Direções de Otimização da Estratégia

-

Stop loss dinâmico:

- Considerar o uso de um stop loss dinâmico baseado na volatilidade do mercado, como múltiplos do ATR (Average True Range), para melhor adaptar-se a diferentes condições de mercado.

-

Análise de múltiplos timeframes:

- Introduzir análise de timeframe mais longo para garantir que a direção da negociação esteja alinhada com a tendência maior do mercado.

-

Indicador de confirmação quantitativo:

- Adicionar outros indicadores técnicos (como RSI ou MACD) como filtros para melhorar a qualidade dos sinais de entrada.

-

Otimização dinâmica de parâmetros:

- Implementar ajustes dinâmicos dos parâmetros das Bandas de Bollinger para se adaptar a diferentes ciclos de mercado e volatilidade.

-

Gerenciamento parcial de posições:

- Introduzir mecanismos de entrada e saída escalonados para gerenciar melhor o risco e capturar oscilações de preço.

-

Filtro de ambiente de mercado:

- Adicionar um mecanismo de identificação do ambiente de mercado, pausando as negociações em condições inadequadas para estratégias de regressão à média.

-

Otimização de take profit:

- Considerar a definição de condições adicionais de take profit próximas à banda superior para capturar movimentos de preço maiores.

-

Consideração de custos de transação:

- Incluir os custos de transação na lógica da estratégia para evitar negociações pequenas e excessivamente frequentes.

Resumo

A estratégia de negociação de regressão à média com Bandas de Bollinger e suporte dinâmico é uma abordagem quantitativa que combina análise técnica e princípios estatísticos. Ao utilizar o indicador de Bandas de Bollinger, a estratégia tenta capturar a oportunidade de retorno do preço ao seu valor médio após um desvio, enquanto gerencia o risco por meio de suporte dinâmico e stop loss.

A principal vantagem desta estratégia reside em suas regras claras de negociação e capacidade de adaptação dinâmica à volatilidade do mercado. No entanto, ela também enfrenta riscos como desempenho fraco em mercados com forte tendência e possível excesso de negociações.

Para melhorar ainda mais a robustez e adaptabilidade da estratégia, pode-se considerar a introdução de stop loss dinâmico, análise de múltiplos timeframes, indicadores adicionais de confirmação e técnicas mais sofisticadas de gerenciamento de posição. Ao mesmo tempo, é crucial realizar otimização e backtesting contínuos dos parâmetros da estratégia.

Em suma, esta estratégia oferece aos traders um método sistematizado para capturar oscilações de preço e gerenciar riscos. No entanto, como qualquer estratégia de negociação, não é infalível e precisa ser ajustada e otimizada de acordo com as condições específicas do mercado e a tolerância ao risco individual. Na prática, recomenda-se que os traders realizem backtesting e simulações completas antes de operar ao vivo, para entender plenamente as características e os riscos potenciais da estratégia.

- 1