Estratégia de trading de longo prazo com múltiplos indicadores em coordenação

Visão Geral

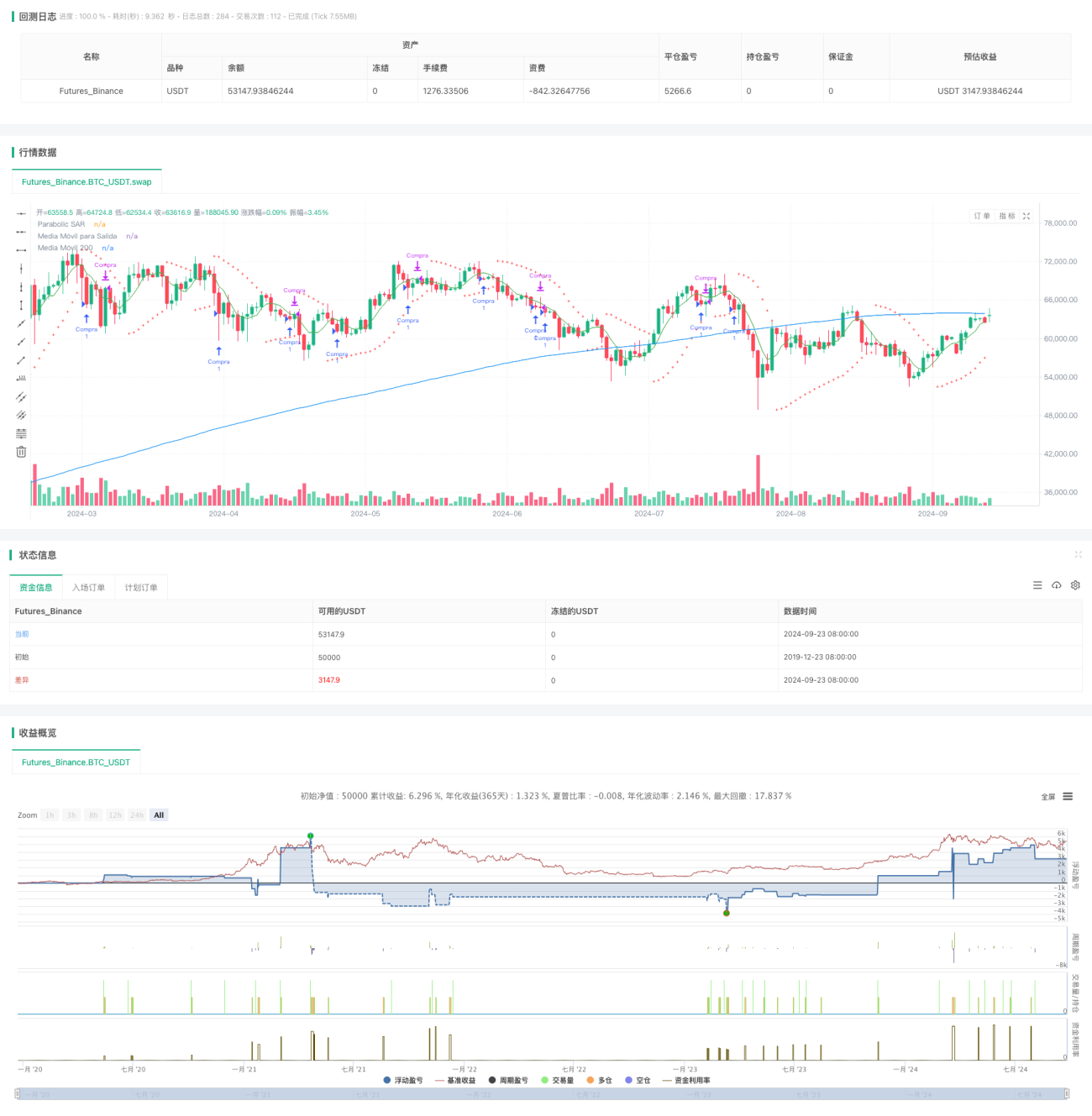

Esta estratégia de trading quantitativo é um sistema de negociação de longo prazo baseado em múltiplos indicadores técnicos e ação de preço. Utiliza principalmente médias móveis, Parabólico SAR e padrões de candlestick para identificar potenciais oportunidades de compra, e emprega múltiplas condições de saída para gerenciar riscos e bloquear lucros. A ideia central da estratégia é buscar oportunidades de sobrevenda de curto prazo quando o mercado está em tendência de alta, enquanto define múltiplas proteções para lidar com reversões de mercado.

Princípios da Estratégia

-

Condições de entrada:

- O preço está acima da média móvel simples (SMA) de 200 períodos, confirmando a tendência de alta de longo prazo.

- Ocorrência consecutiva de pelo menos 3, mas não mais que 6, velas de baixa, indicando possível sobrevenda de curto prazo.

-

Gerenciamento de risco:

- Uso de stop loss e take profit percentuais para limitar o risco de cada negociação e travar lucros.

-

Condições de saída:

- Reversão do indicador Parabólico SAR, sinalizando possível mudança na tendência de curto prazo.

- Preço cai abaixo da SMA de 5 períodos, indicando enfraquecimento do momentum de curto prazo.

- Formação de padrão de candlestick Doji (estrela do amanhecer/crepúsculo), indicando indecisão do mercado.

A estratégia combina múltiplos indicadores e ação de preço para aumentar a precisão e robustez das negociações. A SMA de 200 períodos confirma a tendência de longo prazo, velas consecutivas de baixa identificam sobrevenda de curto prazo, enquanto SAR, SMA de curto prazo e Doji capturam rapidamente mudanças no sentimento do mercado.

Vantagens da Estratégia

-

Análise multidimensional: Combina tendência de longo prazo, sobrevenda de curto prazo e múltiplas condições de saída para uma avaliação abrangente das condições de mercado.

-

Controle de risco: Uso de stop loss e take profit percentuais fixos para gerenciar efetivamente o risco de cada negociação.

-

Flexibilidade: Permite que o usuário otimize a estratégia ajustando parâmetros para se adaptar a diferentes ambientes de mercado.

-

Saída oportuna: Múltiplas condições de saída garantem rápido fechamento de posição em caso de reversão do mercado, protegendo os lucros.

-

Seguimento de tendência: A SMA de 200 períodos confirma a tendência de longo prazo, aumentando a taxa de sucesso das negociações.

-

Evita overtrading: Limita o número de velas consecutivas de baixa, evitando entradas durante quedas extremas.

Riscos da Estratégia

-

Risco de falso rompimento: O mercado pode apresentar um rally de curto prazo seguido por nova queda, gerando sinais falsos.

Solução: Considerar adicionar confirmação de volume ou outros indicadores de momentum. -

Sensibilidade a parâmetros: O desempenho da estratégia pode ser altamente sensível à escolha de parâmetros.

Solução: Realizar extensos backtests históricos para encontrar combinações robustas de parâmetros. -

Dependência do ambiente de mercado: Pode ter desempenho ruim em mercados laterais.

Solução: Considerar adicionar um filtro de ambiente de mercado para pausar negociações quando a tendência não está clara. -

Slippage e comissões: Em negociações reais, entradas e saídas frequentes podem gerar altos custos de transação.

Solução: Otimizar a frequência de negociação, considerando aumentar o tempo de permanência da posição. -

Confiança excessiva em indicadores técnicos: Ignorar fatores fundamentais pode levar a desempenho fraco durante eventos importantes.

Solução: Combinar análise fundamentalista ou considerar pausar negociações antes de divulgações de dados econômicos relevantes.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros: Implementar parâmetros adaptativos que ajustam automaticamente o período da média móvel e os parâmetros SAR com base na volatilidade do mercado.

-

Adicionar análise de volume: Introduzir indicadores de volume, como OBV ou CMF, para confirmar a validade dos movimentos de preço.

-

Incluir filtro de ambiente de mercado: Usar ATR ou indicadores de volatilidade para identificar o estado do mercado, reduzindo negociações durante períodos de baixa volatilidade.

-

Otimizar lógica de saída: Considerar usar stop loss móvel (trailing stop) ou stop loss dinâmico baseado em ATR para travar lucros de forma mais eficiente.

-

Integrar análise de múltiplos timeframes: Confirmar a tendência em um timeframe mais longo para aumentar a precisão das negociações.

-

Introduzir aprendizado de máquina: Usar algoritmos de machine learning para otimizar a seleção de parâmetros e o processo de geração de sinais.

-

Considerar fatores fundamentais: Integrar calendário econômico e ajustar o comportamento da estratégia antes de eventos importantes.

-

Aumentar gerenciamento de risco: Implementar dimensionamento dinâmico de posições, ajustando o tamanho da negociação com base no saldo da conta e na volatilidade do mercado.

Resumo

Esta estratégia de longo prazo com múltiplos indicadores em sinergia oferece um sistema de negociação abrangente combinando diversos indicadores técnicos e ação de preço. Ela busca oportunidades de sobrevenda de curto prazo dentro de uma tendência de alta de longo prazo, enquanto utiliza múltiplas condições de saída para gerenciar riscos. Suas principais vantagens residem na análise multidimensional e no gerenciamento flexível de risco, mas enfrenta desafios como sensibilidade a parâmetros e dependência do ambiente de mercado.

Ao implementar as otimizações sugeridas, como ajuste dinâmico de parâmetros, adição de análise de volume e filtro de ambiente de mercado, a estratégia tem potencial para melhorar ainda mais sua robustez e adaptabilidade. No entanto, os usuários devem sempre lembrar que não existe estratégia perfeita – monitoramento contínuo, backtesting e otimização são essenciais para o sucesso a longo prazo.

- 1