Estratégia de Stop Loss e Take Profit Dinâmicos com Cruzamento de Médias Móveis

Visão Geral

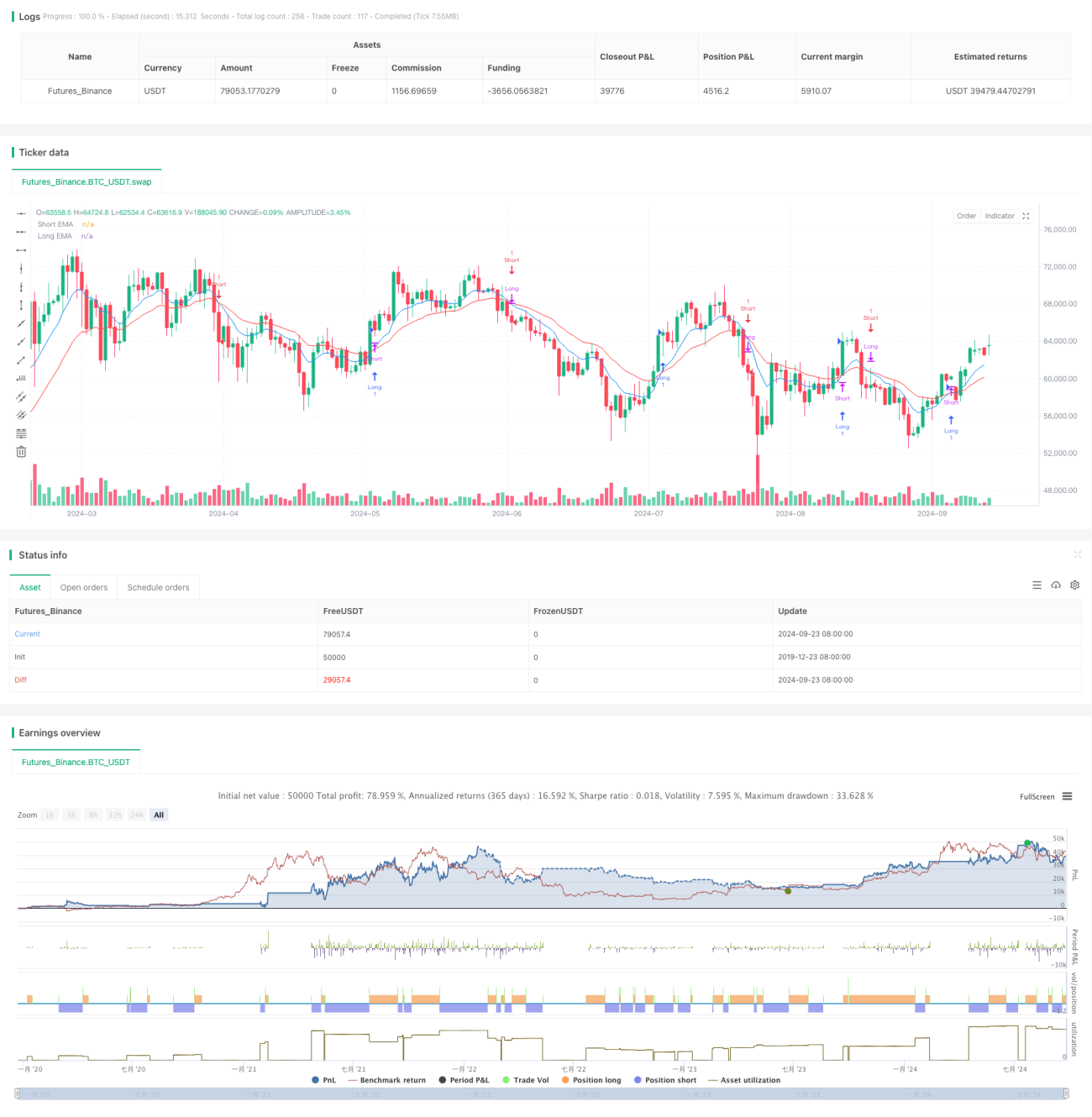

A estratégia de stop-loss e take-profit dinâmicos com cruzamento de médias móveis é um método de negociação quantitativa baseado em análise técnica, que utiliza principalmente o cruzamento de médias móveis de curto e longo prazo para identificar tendências de mercado e realizar negociações. A estratégia combina vários elementos-chave, como cruzamento de médias móveis, stop-loss dinâmico e relação risco-retorno fixa, visando capturar tendências de mercado enquanto controla riscos de forma eficaz.

A ideia central da estratégia é avaliar a mudança de tendência do mercado observando a posição relativa entre a média móvel de curto prazo (EMA) e a média móvel de longo prazo (EMA). Quando a EMA de curto prazo cruza acima da EMA de longo prazo, é considerado um sinal de compra; inversamente, quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, é considerado um sinal de venda. Para aumentar a confiabilidade e a lucratividade, a estratégia também introduz um mecanismo de stop-loss dinâmico e uma configuração de relação risco-retorno fixa.

Princípio da Estratégia

-

Cruzamento de Médias Móveis:

- Utiliza médias móveis exponenciais (EMA) de 9 e 21 períodos.

- Quando a EMA de 9 períodos cruza acima da EMA de 21 períodos, gera um sinal de compra.

- Quando a EMA de 9 períodos cruza abaixo da EMA de 21 períodos, gera um sinal de venda.

-

Lógica de Entrada:

- Entra imediatamente após a confirmação do cruzamento das médias móveis.

- Para compra, entra ao preço de mercado atual.

- Para venda, entra ao preço de mercado atual.

-

Configuração de Stop-Loss:

- Utiliza mecanismo de stop-loss dinâmico.

- Para compra, o stop-loss é colocado na mínima dos últimos 5 períodos.

- Para venda, o stop-loss é colocado na máxima dos últimos 5 períodos.

-

Objetivo de Lucro:

- Adota uma relação risco-retorno (RR) fixa de 1:3.

- Para compra, objetivo de lucro = Preço de entrada + (Preço de entrada - Preço de stop-loss) * 3.

- Para venda, objetivo de lucro = Preço de entrada - (Preço de stop-loss - Preço de entrada) * 3.

-

Gestão de Posição:

- Em cada novo sinal de negociação, fecha a posição contrária existente (se houver).

- Cada negociação abre uma nova posição.

-

Trailing Stop:

- Introduz um mecanismo de trailing stop para garantir lucros e se adaptar à volatilidade do mercado.

- O deslocamento do trailing stop pode ser ajustado através de parâmetros de entrada.

Vantagens da Estratégia

-

Capacidade de Seguir Tendências:

Ao usar o cruzamento de médias móveis, a estratégia consegue capturar eficazmente as mudanças de tendência do mercado, permitindo que o trader opere a favor da tendência principal. Este método ajuda a evitar negociações frequentes em mercados laterais ou de range, reduzindo perdas desnecessárias. -

Controle de Risco:

A estratégia adota um mecanismo de stop-loss dinâmico, posicionando o stop nos extremos da volatilidade recente. Este método ajusta o stop de acordo com a volatilidade real do mercado, controlando o risco sem ser prematuramente retirado do mercado pelas flutuações. -

Maximização de Lucros:

Ao definir uma relação risco-retorno de 1:3, a estratégia define objetivos de lucro elevados para cada negociação, ao mesmo tempo que controla o risco. Este método garante que, mesmo com uma taxa de acerto não muito alta, um número suficiente de negociações pode gerar lucro geral. -

Alta Adaptabilidade:

A estratégia utiliza indicadores técnicos e princípios de negociação relativamente universais, podendo ser aplicada a diferentes mercados e períodos de tempo. Ajustando os períodos das médias móveis e outros parâmetros, os traders podem otimizar a estratégia para o seu estilo de negociação e mercado alvo. -

Potencial de Automação:

A lógica da estratégia é clara e direta, fácil de ser programada, com forte potencial de automação. Isto não só elimina interferências emocionais, como também permite monitoramento e execução de negociações 24 horas por dia, 7 dias por semana. -

Mecanismo de Trailing Stop:

O mecanismo de trailing stop introduzido permite que a estratégia garanta mais lucros quando o mercado se move favoravelmente, enquanto fecha a posição a tempo em reversões, aumentando significativamente a lucratividade e a gestão de risco.

Riscos da Estratégia

-

Risco de Falso Rompimento:

Em mercados laterais, as médias móveis podem cruzar frequentemente, gerando muitos sinais falsos. Isto pode levar a uma série de pequenas perdas, corroendo o capital da conta.

Solução: Considerar a introdução de filtros adicionais, como indicadores de força de tendência ou confirmação de volume, para reduzir o impacto de sinais falsos. -

Risco de Atraso:

As médias móveis são indicadores inerentemente defasados, podendo dar sinais quando a tendência já está perto do fim, resultando em entrada tardia ou perda da maior parte do movimento.

Solução: Tentar usar médias móveis de períodos mais curtos, ou combinar com outros indicadores antecedentes para otimizar o momento de entrada. -

Risco de Gaps Significativos:

Em notícias importantes ou eventos de cisne negro, o mercado pode abrir com grandes gaps, tornando o stop-loss ineficaz e causando perdas maiores do que o esperado.

Solução: Recomenda-se definir limites máximos de perda e considerar o uso de derivativos como opções para hedge de riscos de cauda. -

Risco de Excesso de Negociações:

Em certas condições de mercado, a estratégia pode gerar muitos sinais de negociação, aumentando os custos de transação e podendo levar a overtrading.

Solução: Pode-se definir limites de intervalo entre negociações ou adicionar mecanismos de confirmação de sinal para reduzir a frequência de negociações. -

Risco de Sensibilidade a Parâmetros:

O desempenho da estratégia pode ser muito sensível aos períodos escolhidos das médias móveis e outros parâmetros; pequenas alterações nos parâmetros podem causar diferenças significativas nos resultados de backtest.

Solução: Recomenda-se realizar uma ampla otimização de parâmetros e testes de robustez para encontrar combinações que apresentem desempenho estável em diferentes condições de mercado. -

Risco de Mudança nas Condições de Mercado:

A estratégia pode ter bom desempenho em mercados com tendência, mas pode ter desempenho ruim em mercados laterais ou de alta volatilidade.

Solução: Considerar a introdução de mecanismos de identificação do ambiente de mercado, adotando diferentes estratégias ou configurações de parâmetros em diferentes estados do mercado.

Direções de Otimização da Estratégia

-

Introduzir Análise de Volume:

Incorporar indicadores de volume pode ajudar a confirmar a validade dos movimentos de preço. Por exemplo, exigir que o volume também aumente no momento do cruzamento das médias móveis, filtrando possíveis falsos rompimentos. A razão é que mudanças reais de tendência geralmente são acompanhadas por um aumento significativo no volume negociado. -

Adicionar Filtro de Força de Tendência:

Introduzir indicadores de força de tendência, como o ADX (Average Directional Index), e executar negociações apenas quando a tendência for suficientemente forte. Isto ajuda a evitar overtrading em mercados laterais ou de tendência fraca, melhorando a taxa de acerto geral. -

Otimizar Método de Stop-Loss:

Considerar o uso do ATR (Average True Range) para definir stop-loss dinâmicos, permitindo que o stop se adapte melhor à volatilidade real do mercado. O ATR fornece uma medida objetiva baseada na volatilidade, tornando a configuração do stop mais flexível e eficaz. -

Implementar Filtro de Tempo:

Analisar as características do mercado em diferentes períodos do dia e executar a estratégia nos melhores horários de negociação. Isto porque os mercados financeiros podem apresentar diferentes características, como volatilidade e liquidez, em diferentes horários. -

Incorporar Fatores Fundamentais:

Além da análise técnica pura, considerar a introdução de alguns fatores fundamentais, como divulgação de dados econômicos, mudanças na política dos bancos centrais, etc. Isto pode ajudar a estratégia a tomar decisões mais informadas antes e depois de eventos importantes. -

Implementar Ajuste Dinâmico de Parâmetros:

Desenvolver um mecanismo que ajuste dinamicamente os parâmetros da estratégia com base nas condições recentes do mercado. Isto pode ser alcançado através de algoritmos de aprendizado de máquina, permitindo que a estratégia se adapte melhor a ambientes de mercado em constante mudança. -

Adicionar Análise de Múltiplos Períodos de Tempo:

Além do período de tempo atual, adicionar análise de períodos de tempo mais longos. Por exemplo, considerar a tendência semanal em um sistema diário. Isto garante que a direção da negociação esteja alinhada com a tendência maior do mercado. -

Otimizar Gestão de Posição:

Implementar estratégias de gestão de posição mais complexas, como ajustar dinamicamente o tamanho da negociação com base no saldo da conta, volatilidade do mercado ou força do sinal. Isto ajuda a maximizar os lucros potenciais enquanto mantém o risco controlado.

Resumo

A estratégia de stop-loss e take-profit dinâmicos com cruzamento de médias móveis é um sistema de negociação quantitativa que combina vários conceitos de análise técnica maduros. Ela captura tendências de mercado através do cruzamento de médias móveis, gerencia risco e retorno usando stop-loss dinâmico e relação risco-retorno fixa, e introduz um mecanismo de trailing stop para se adaptar à volatilidade. O design visa capturar tendências enquanto controla riscos e maximiza lucros potenciais.

As principais vantagens da estratégia incluem sua capacidade de seguir tendências, controle de risco rigoroso, definição clara de metas de lucro, alta adaptabilidade e potencial de automação. No entanto, ela também enfrenta riscos potenciais como falsos rompimentos, atraso, grandes gaps, excesso de negociações, sensibilidade a parâmetros e mudanças nas condições de mercado. Para enfrentar esses desafios e melhorar ainda mais o desempenho, propomos várias direções de otimização, incluindo introdução de análise de volume, adição de filtro de força de tendência, otimização do método de stop-loss, implementação de filtro de tempo, incorporação de fatores fundamentais, ajuste dinâmico de parâmetros, análise de múltiplos períodos de tempo e otimização da gestão de posição.

Em suma, esta estratégia oferece aos traders um método de negociação sistemático e quantificável, com potencial para desempenho estável em diversas condições de mercado. No entanto, como todas as estratégias de negociação, não é infalível. Ao usar esta estratégia, os traders precisam entender plenamente seus princípios, reconhecer os riscos potenciais e fazer os ajustes e otimizações necessários de acordo com sua própria tolerância ao risco e objetivos de investimento. Através de backtesting contínuo, validação em tempo real e melhorias constantes, esta estratégia pode se tornar uma ferramenta poderosa no arsenal do trader, ajudando a alcançar retornos de negociação estáveis e de longo prazo.

- 1