Estratégia de Alvo de Lucro Intradiário com Cruzamento de Duas Médias Móveis

Visão Geral

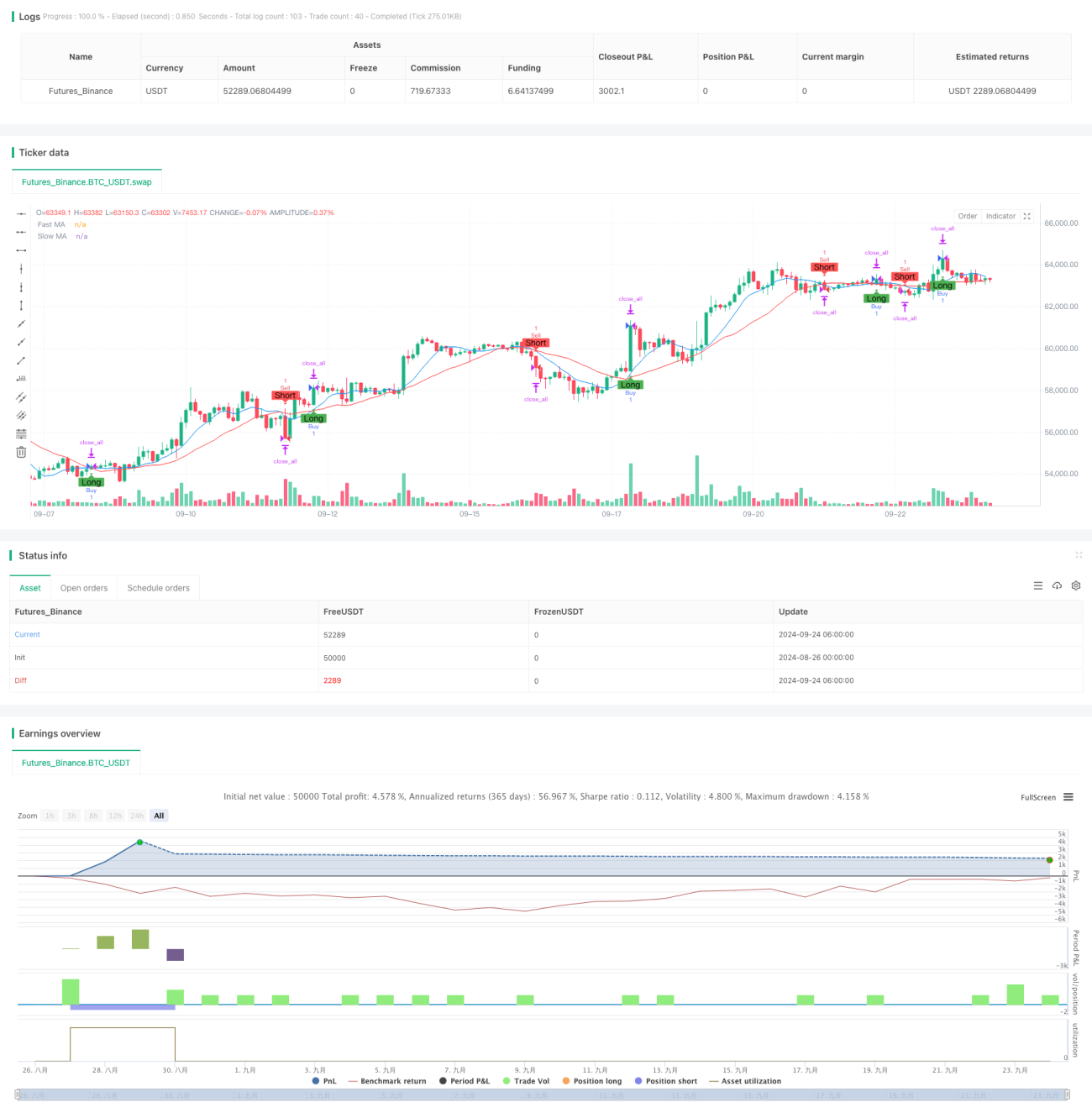

Esta estratégia é um sistema de negociação intradiária baseado no cruzamento de duas médias móveis, combinando stop loss fixo e stop loss móvel, além de estabelecer uma meta de lucro diária. A estratégia utiliza principalmente o cruzamento de uma média móvel rápida e uma média móvel lenta para gerar sinais de compra e venda, ao mesmo tempo que controla o risco e bloqueia lucros por meio de stop loss e metas de lucro.

Princípios da Estratégia

-

Cálculo das Médias Móveis: A estratégia utiliza duas médias móveis simples (SMA), com períodos definidos pelo usuário para a SMA rápida e a SMA lenta.

-

Geração de Sinais de Negociação:

- Sinal de Compra: Acionado quando a SMA rápida cruza acima da SMA lenta.

- Sinal de Venda: Acionado quando a SMA rápida cruza abaixo da SMA lenta.

-

Gerenciamento de Risco:

- Stop Loss Fixo: Define um valor fixo de stop loss para cada operação.

- Stop Loss Móvel: Utiliza um stop loss móvel ajustável para proteger os lucros.

-

Meta de Lucro Diária:

- Define uma meta de lucro diária. Quando atingida, as posições são encerradas automaticamente e as negociações são interrompidas.

- É possível desabilitar esse recurso definindo a meta como 0.

-

Visualização:

- Desenha as médias móveis rápida e lenta no gráfico.

- Exibe marcadores para sinais de compra e venda.

Vantagens da Estratégia

-

Seguimento de Tendência: Captura tendências de mercado por meio do cruzamento de médias móveis, ajudando a entrar no início da tendência.

-

Controle de Risco: Através do stop loss fixo e móvel, controla eficazmente o risco de cada operação e o risco geral.

-

Gerenciamento de Lucros: A meta de lucro diária ajuda a controlar a exposição ao risco e protege os lucros já realizados.

-

Flexibilidade: Permite ao usuário ajustar parâmetros-chave, como períodos das médias, valor do stop loss e meta de lucro, para se adaptar a diferentes condições de mercado.

-

Auxílio Visual: Exibe as médias e os sinais de negociação no gráfico, facilitando a análise e o backtest.

Riscos da Estratégia

-

Negociações Frequentes: Em mercados laterais, pode gerar muitos sinais falsos, levando a negociações frequentes e aumento de custos com comissões.

-

Atraso: As médias móveis são indicadores inerentemente atrasados, podendo não reagir rapidamente o suficiente em mercados de alta volatilidade.

-

Risco do Stop Loss Fixo: Em mercados de alta volatilidade, um stop loss de valor fixo pode não ser flexível o suficiente.

-

Limitação da Meta Diária: Uma meta diária obrigatória pode levar à perda de oportunidades significativas de mercado.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser muito sensível às configurações de parâmetros, exigindo otimização frequente.

Direções de Otimização

-

Ajuste Dinâmico de Parâmetros: Considerar ajustar automaticamente os períodos das médias móveis e a amplitude do stop loss com base na volatilidade do mercado.

-

Adicionar Filtros: Introduzir indicadores técnicos adicionais ou indicadores de sentimento do mercado para reduzir sinais falsos.

-

Filtro de Horário: Adicionar filtros para evitar períodos de alta volatilidade, como abertura e fechamento do mercado.

-

Gerenciamento de Posição: Implementar gerenciamento dinâmico de posição, ajustando o tamanho das negociações de acordo com as condições do mercado e o desempenho da conta.

-

Análise de Múltiplos Timeframes: Combinar análise de tendências de períodos mais longos para melhorar a precisão do momento de entrada.

-

Otimização com Machine Learning: Usar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais.

Resumo

A estratégia de Cruzamento de Duas Médias Móveis com Meta de Lucro Intradiária é um sistema de negociação que combina análise técnica clássica com gerenciamento moderno de risco. Ela captura tendências de mercado por meio do cruzamento simples e eficaz de médias móveis, complementada com stop loss e meta de lucro para gerenciar riscos. A vantagem da estratégia reside em sua simplicidade e flexibilidade, mas também enfrenta desafios como o atraso inerente ao sistema de médias móveis e a sensibilidade a parâmetros. Com otimização contínua e a introdução de funcionalidades mais avançadas, como ajuste dinâmico de parâmetros e análise multifatorial, a estratégia tem potencial para manter um desempenho estável em diversos ambientes de mercado. Para investidores que buscam métodos de negociação sistemáticos, este é um framework básico de estratégia que vale a pena considerar.

- 1