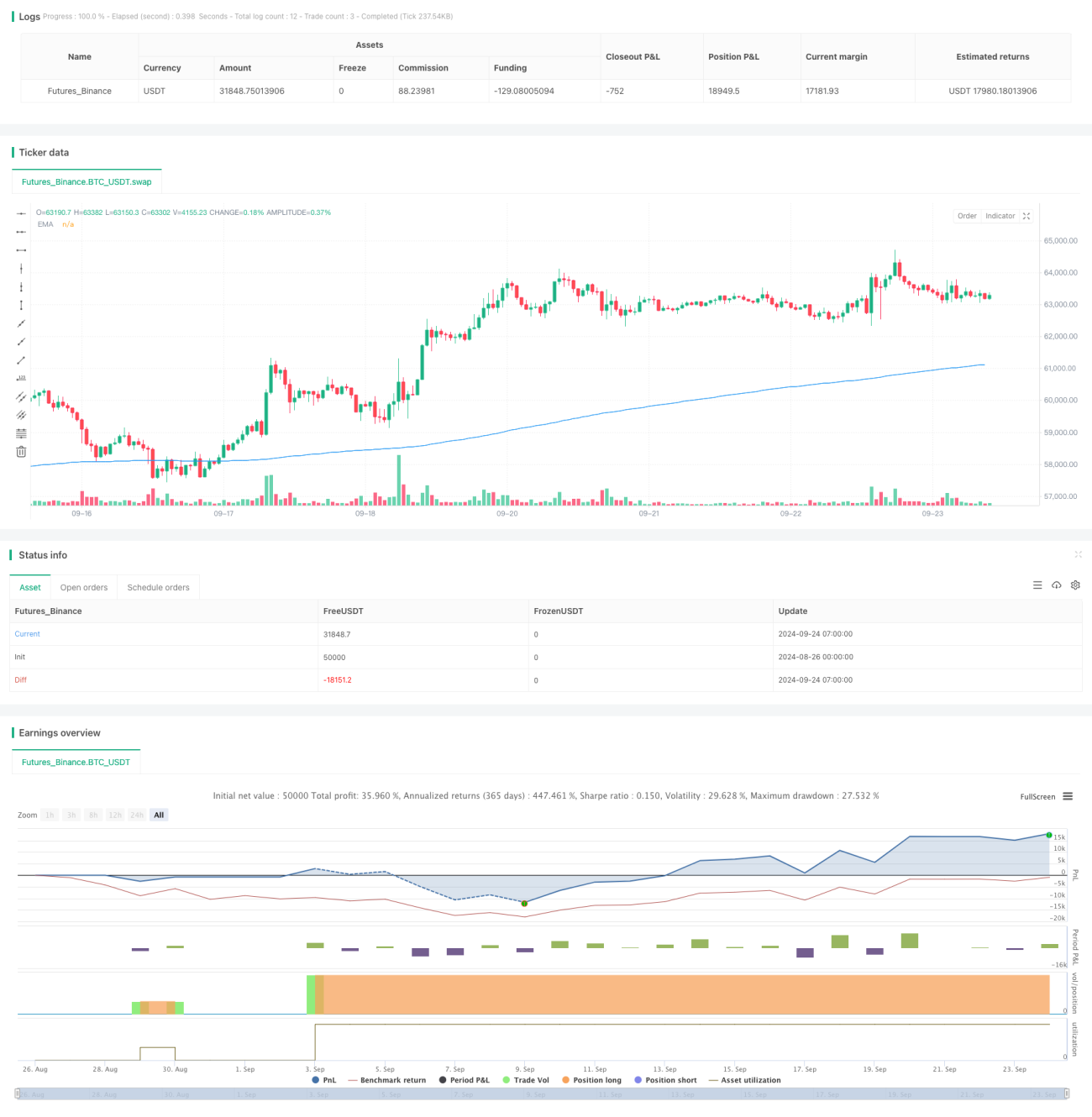

Estratégia de reversão de RSI sobrevendido em múltiplos períodos

Visão Geral

Esta estratégia é um sistema de negociação multiperíodo baseado no Índice de Força Relativa (RSI) e na Média Móvel Exponencial (EMA). Ela utiliza principalmente o indicador RSI para identificar condições de sobrevenda e combina com uma EMA de longo prazo como filtro de tendência, realizando compras quando o mercado apresenta um sinal de reversão de sobrevenda. A estratégia também inclui mecanismos de stop loss e take profit, além da funcionalidade de aumentar a posição quando o preço cai, visando capturar oportunidades de recuperação do mercado e controlar riscos.

Princípio da Estratégia

O princípio central da estratégia é usar o indicador RSI para identificar condições de sobrevenda e acionar um sinal de compra quando o valor do RSI está abaixo do limiar definido. Especificamente:

- Utiliza o RSI de 11 períodos; quando o valor do RSI está abaixo de 20, é considerado condição de sobrevenda.

- Simultaneamente, utiliza uma EMA de 290 períodos como indicador de tendência de longo prazo, ajudando a filtrar ambientes de mercado desfavoráveis.

- Quando a condição de compra é atendida, a estratégia abre uma posição longa.

- Define stop loss de 1,4% e take profit de 3,5% para controlar riscos e travar lucros.

- Quando o valor do RSI ultrapassa 79, a estratégia fecha a posição.

- Se o preço cair 2%, a estratégia aumenta a posição em 3 vezes, visando reduzir o custo médio e capturar maiores oportunidades de recuperação.

Essa lógica de negociação em múltiplas camadas visa melhorar a estabilidade e a lucratividade da estratégia.

Vantagens da Estratégia

-

Combinação de múltiplos indicadores: Ao combinar RSI e EMA, a estratégia identifica com mais precisão as oportunidades potenciais de reversão, considerando também a tendência de longo prazo.

-

Gerenciamento de risco: Mecanismos integrados de stop loss e take profit ajudam a controlar o risco de cada operação, protegendo o capital.

-

Gerenciamento dinâmico de posição: O mecanismo de aumentar a posição quando o preço cai pode reduzir o custo médio e aumentar os rendimentos potenciais.

-

Flexibilidade: Os parâmetros da estratégia podem ser ajustados para se adaptar a diferentes ambientes de mercado e instrumentos negociados.

-

Automação: A estratégia pode ser executada automaticamente na plataforma de negociação, reduzindo a interferência emocional humana.

Riscos da Estratégia

-

Risco de falso rompimento: O RSI pode apresentar falsos rompimentos, gerando sinais de negociação incorretos.

-

Reversão de tendência: Em tendências fortes, a estratégia pode acionar sinais com frequência, aumentando os custos de negociação.

-

Sensibilidade a parâmetros: O desempenho da estratégia pode ser muito sensível à configuração dos parâmetros, exigindo otimização e backtesting cuidadosos.

-

Slippage e custos de transação: Negociações frequentes podem resultar em altos custos de transação, afetando o retorno geral.

-

Dependência do ambiente de mercado: A estratégia pode ter desempenho insatisfatório em certos ambientes de mercado, necessitando monitoramento e ajustes contínuos.

Direções de Otimização da Estratégia

-

Análise multiperíodo: Considerar a introdução da análise RSI em múltiplos períodos de tempo para aumentar a confiabilidade dos sinais.

-

Ajuste dinâmico de parâmetros: Ajustar dinamicamente os limiares do RSI e o período da EMA com base na volatilidade do mercado, adaptando-se a diferentes ambientes.

-

Inclusão de indicador de volume: Combinar a análise de volume pode ajudar a confirmar a validade dos movimentos de preço.

-

Otimização da lógica de aumento de posição: Considerar algoritmos de aumento de posição mais complexos, como o aumento dinâmico baseado no ATR.

-

Introdução de aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para otimizar a seleção de parâmetros e o processo de geração de sinais.

Resumo

A Estratégia de Reversão de Sobrevenda com RSI Multiperíodo é um sistema de negociação quantitativo que combina indicadores técnicos e gerenciamento de risco. Ao utilizar sinais de sobrevenda do RSI e o filtro de tendência da EMA, a estratégia visa capturar oportunidades de recuperação do mercado. Os mecanismos integrados de stop loss, take profit e a lógica dinâmica de aumento de posição reforçam ainda mais a capacidade de controle de risco da estratégia. No entanto, os usuários devem estar atentos a riscos potenciais como falsos rompimentos e sensibilidade a parâmetros. Por meio de otimização e ajustes contínuos, como a introdução de análise multiperíodo e técnicas de aprendizado de máquina, a estratégia tem potencial para manter estabilidade e lucratividade em diferentes ambientes de mercado.

- 1