Estratégia de Seguimento de Tendência Adaptativa Dinâmica com Múltiplos Fatores

Visão Geral

A estratégia de acompanhamento de tendências adaptativa multifatorial é uma abordagem de negociação sistemática que combina vários indicadores técnicos. Esta estratégia utiliza Indicador de Convergência e Divergência de Médias Móveis (MACD), Índice de Força Relativa (RSI), Average True Range (ATR) e Média Móvel Simples (SMA) para capturar tendências de mercado e otimizar pontos de entrada e saída. A estratégia aumenta a taxa de sucesso das negociações através da confirmação por múltiplos indicadores, enquanto utiliza métodos dinâmicos de stop loss e take profit para se adaptar a diferentes condições de mercado, equilibrando gestão de risco e maximização de lucros.

Princípio da Estratégia

O princípio central desta estratégia é identificar e confirmar as tendências de mercado através da ação coordenada de múltiplos indicadores técnicos. Especificamente:

- Utiliza o cruzamento de alta e cruzamento de baixa do MACD para capturar potenciais pontos de reversão de tendência.

- Emprega o RSI para confirmar o momentum do preço, evitando entrar em posições durante condições de sobrecompra ou sobrevenda.

- Analisa a posição relativa das médias móveis de 50 e 200 dias para determinar a tendência geral do mercado.

- Aplica o ATR para definir níveis dinâmicos de stop loss e take profit, adaptando-se à volatilidade do mercado.

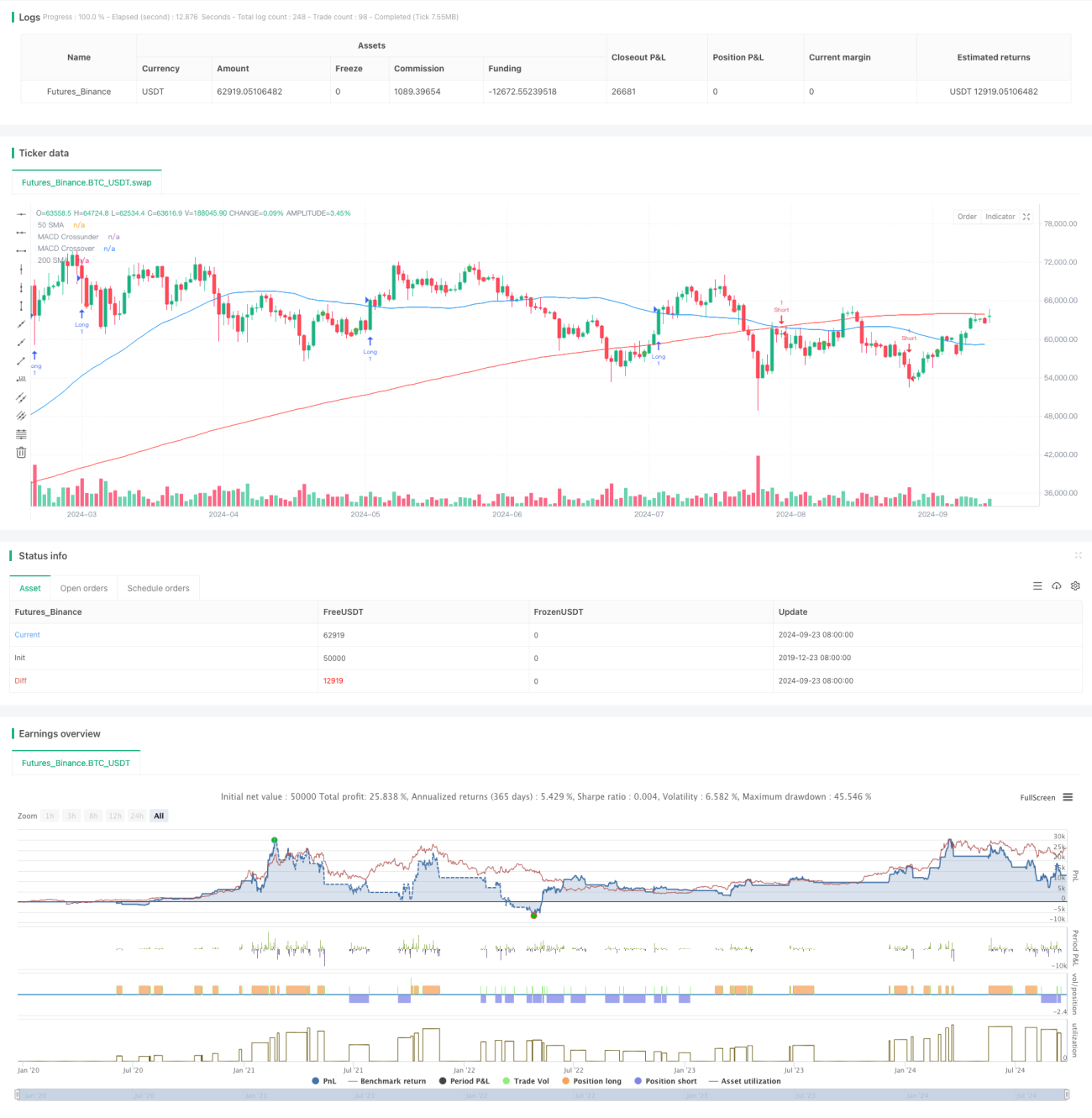

A estratégia abre uma posição longa quando as seguintes condições são atendidas: a linha MACD cruza acima da linha de sinal, RSI abaixo de 70, preço acima da SMA de 50 dias e SMA de 50 dias acima da SMA de 200 dias. As condições opostas geram um sinal de venda. A estratégia usa 2 vezes o ATR como stop loss e 3 vezes o ATR como alvo de lucro, garantindo uma relação risco-retorno de 1:1,5.

Vantagens da Estratégia

- Confirmação multidimensional: Ao combinar vários indicadores, a estratégia permite uma avaliação mais abrangente das condições de mercado, reduzindo o impacto de sinais falsos.

- Gestão dinâmica de risco: Utiliza o ATR para ajustar dinamicamente os níveis de stop loss e take profit, permitindo que a estratégia se adapte a diferentes ambientes de volatilidade do mercado.

- Combinação de acompanhamento de tendência e momentum: A estratégia considera tanto a tendência de longo prazo (através da SMA) quanto o momentum de curto prazo (através do MACD e RSI), ajudando a capturar tendências persistentes.

- Decisão sistemática: Regras claras de entrada e saída reduzem o julgamento subjetivo, favorecendo a disciplina de negociação.

- Flexibilidade: Os parâmetros da estratégia podem ser ajustados para diferentes mercados e instrumentos de negociação, proporcionando forte adaptabilidade.

Riscos da Estratégia

- Desempenho fraco em mercados laterais: Em mercados sem tendência definida, a estratégia pode gerar sinais falsos com frequência, aumentando os custos de negociação.

- Atraso: Devido ao uso de indicadores atrasados, como médias móveis, a estratégia pode perder parte das oportunidades no início de uma tendência.

- Dependência excessiva de indicadores técnicos: Ignora fatores fundamentais, podendo levar a julgamentos errados durante eventos significativos ou divulgação de notícias.

- Sensibilidade a parâmetros: O desempenho da estratégia pode ser sensível à configuração dos parâmetros dos indicadores, exigindo otimização periódica para se adaptar às mudanças do mercado.

- Risco de drawdown: Em reversões bruscas do mercado, o stop loss de 2 vezes o ATR pode não ser suficiente para controlar o risco de forma eficaz.

Direções de Otimização da Estratégia

- Introdução de filtro de volatilidade: Considere pausar as negociações em ambientes de baixa volatilidade para reduzir sinais falsos em mercados laterais.

- Integração de fatores fundamentais: Combine dados econômicos, relatórios de lucros corporativos etc., para aumentar a abrangência da estratégia.

- Otimização da combinação de indicadores: Tente introduzir outros indicadores, como Bandas de Bollinger, Nuvem Ichimoku, para aumentar a robustez da estratégia.

- Implementação de parâmetros adaptativos: Desenvolva modelos de aprendizado de máquina para ajustar dinamicamente os parâmetros dos indicadores conforme as condições do mercado.

- Refinamento da classificação dos estados de mercado: Distinga diferentes ambientes de mercado (como tendência, intervalo, alta volatilidade) e ajuste os parâmetros da estratégia de forma direcionada.

- Análise de múltiplos períodos: Combine sinais de diferentes timeframes para melhorar a precisão das decisões de negociação.

Resumo

A estratégia de acompanhamento de tendências adaptativa multifatorial oferece aos traders uma abordagem sistemática e quantificável, integrando múltiplos indicadores técnicos. A estratégia apresenta excelente desempenho em mercados com tendências claras, capturando efetivamente movimentos de médio e longo prazo. Seu mecanismo dinâmico de gestão de risco e o processo de confirmação multidimensional de sinais contribuem para aumentar a estabilidade e confiabilidade das operações. No entanto, a estratégia também possui algumas limitações, como o desempenho em mercados laterais e a dependência excessiva de indicadores técnicos. Através de otimizações contínuas e da introdução de dimensões analíticas mais diversificadas, esta estratégia tem potencial para se tornar um sistema de negociação mais abrangente e robusto. Ao utilizar esta estratégia, os traders devem ajustar adequadamente os parâmetros e realizar backtests de acordo com as características específicas do mercado e sua tolerância pessoal ao risco, a fim de alcançar os melhores resultados de negociação.

- 1