Estratégia de Duplo Cruzamento de Tendência Coral

Visão Geral

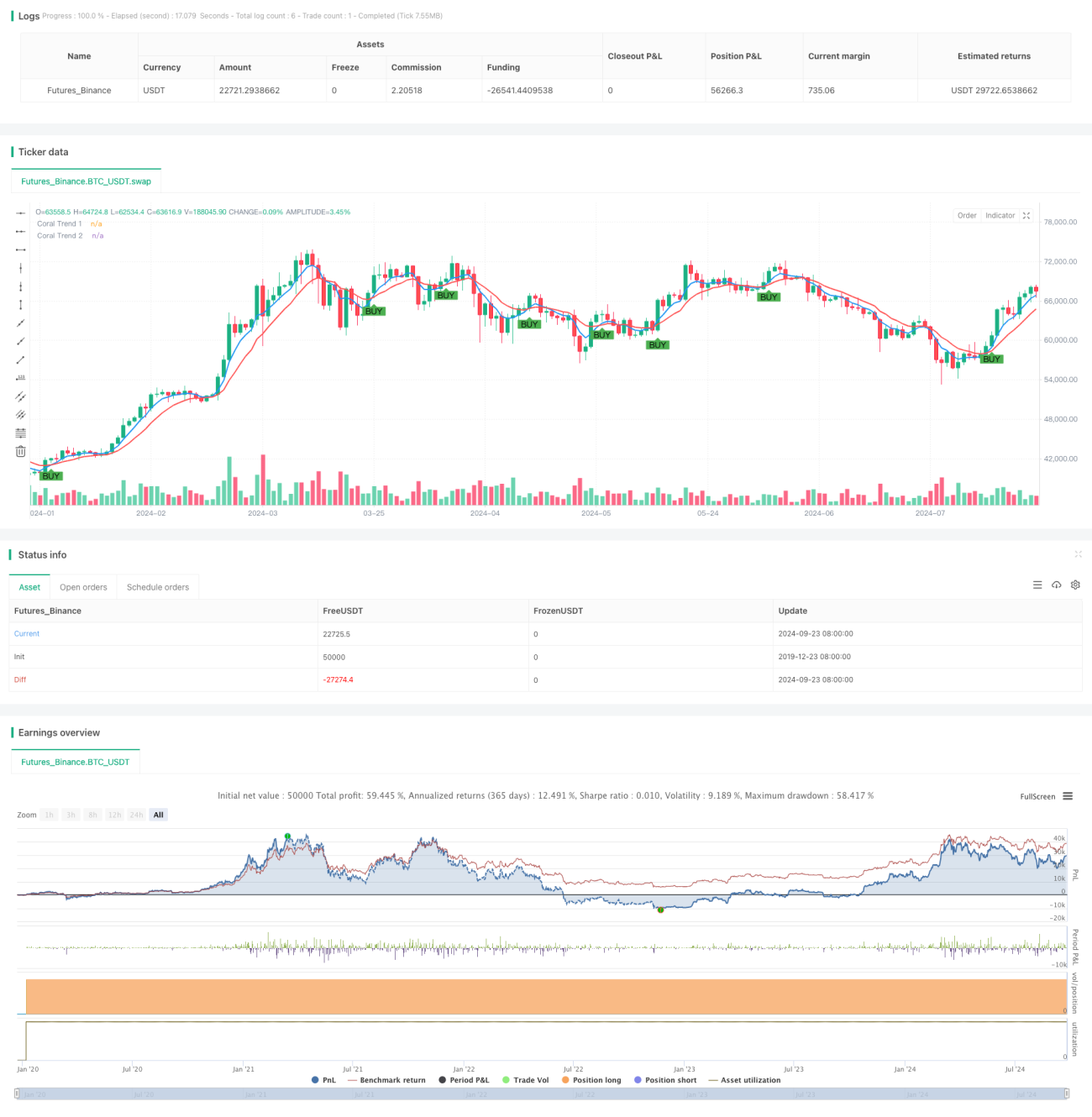

Esta estratégia é uma estratégia de negociação de médio a longo prazo baseada no cruzamento do indicador de tendência Coral. Ela utiliza duas linhas de tendência Coral com parâmetros diferentes para identificar oportunidades potenciais de compra. A estratégia é principalmente adequada para períodos de tempo mais longos, como gráficos de 1 mês ou 3 meses, visando capturar pontos favoráveis de entrada em grandes tendências.

Princípio da Estratégia

O núcleo da estratégia é o uso de duas linhas de tendência Coral, chamadas de Coral Trend 1 e Coral Trend 2. Cada linha de tendência é calculada com base na Média Móvel Exponencial (EMA) e inclui suavização adicional. Quando a linha Coral Trend 1 cruza acima da linha Coral Trend 2, o sistema gera um sinal de compra. Esse cruzamento é considerado o início de uma potencial tendência de alta.

Os parâmetros-chave da estratégia incluem:

- Período de suavização das duas linhas de tendência Coral

- Valor constante D, usado para ajustar a sensibilidade das linhas de tendência

Ajustando esses parâmetros, os traders podem otimizar o desempenho da estratégia de acordo com diferentes condições de mercado e preferências pessoais.

Vantagens da Estratégia

- Seguimento de tendência: A estratégia captura efetivamente tendências de médio a longo prazo, reduzindo a influência do ruído de curto prazo do mercado.

- Adaptabilidade: O indicador de tendência Coral possui boa adaptabilidade, mantendo estabilidade em diferentes ambientes de mercado.

- Visualização: A estratégia marca claramente os sinais de compra no gráfico, facilitando a rápida identificação de oportunidades de negociação.

- Flexibilidade de parâmetros: Os traders podem ajustar os parâmetros conforme necessário para se adaptar a diferentes estilos de negociação e condições de mercado.

- Aproveitamento de flutuações: Observando o padrão de flutuação das linhas de tendência, os traders podem escolher o melhor momento de entrada.

Riscos da Estratégia

- Atraso: Como estratégia de seguimento de tendência, pode apresentar atraso no início de uma reversão de tendência.

- Falsos rompimentos: Em mercados laterais, podem ocorrer sinais de rompimento falso frequentes.

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à configuração de parâmetros; parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades.

- Dependência do ambiente de mercado: Em mercados com volatilidade extrema ou reversões rápidas, o desempenho da estratégia pode ser ruim.

Direções de Otimização

- Adicionar filtros: Introduzir indicadores técnicos adicionais ou indicadores de sentimento de mercado para reduzir sinais falsos.

- Ajuste dinâmico de parâmetros: Desenvolver mecanismos adaptativos que ajustem automaticamente os parâmetros com base na volatilidade do mercado.

- Análise de múltiplos timeframes: Combinar sinais de prazos mais curtos e mais longos para melhorar a precisão das entradas.

- Incluir stop loss e take profit: Projetar mecanismos razoáveis de gerenciamento de risco para proteger lucros e limitar perdas.

- Otimização de backtest: Realizar backtests abrangentes em diferentes mercados e períodos para encontrar a combinação ideal de parâmetros.

Resumo

A estratégia de cruzamento duplo da tendência Coral é uma ferramenta eficaz para capturar tendências de médio a longo prazo no mercado. Utilizando o cruzamento de duas linhas de tendência Coral com parâmetros diferentes, a estratégia consegue se adaptar a diferentes ambientes de mercado enquanto mantém estabilidade. Embora existam alguns riscos inerentes, como atraso e falsos rompimentos, por meio de uma otimização cuidadosa dos parâmetros e medidas adicionais de gerenciamento de risco, os traders podem melhorar significativamente a confiabilidade e a lucratividade da estratégia. As futuras direções de otimização devem focar em melhorar a qualidade dos sinais, aumentar a adaptabilidade e aperfeiçoar o controle de risco, a fim de criar um sistema de negociação mais completo e robusto.

- 1