Estratégia de Cruzamento de Médias Móveis e Bandas de Bollinger para Gestão Dinâmica de Risco

Visão Geral

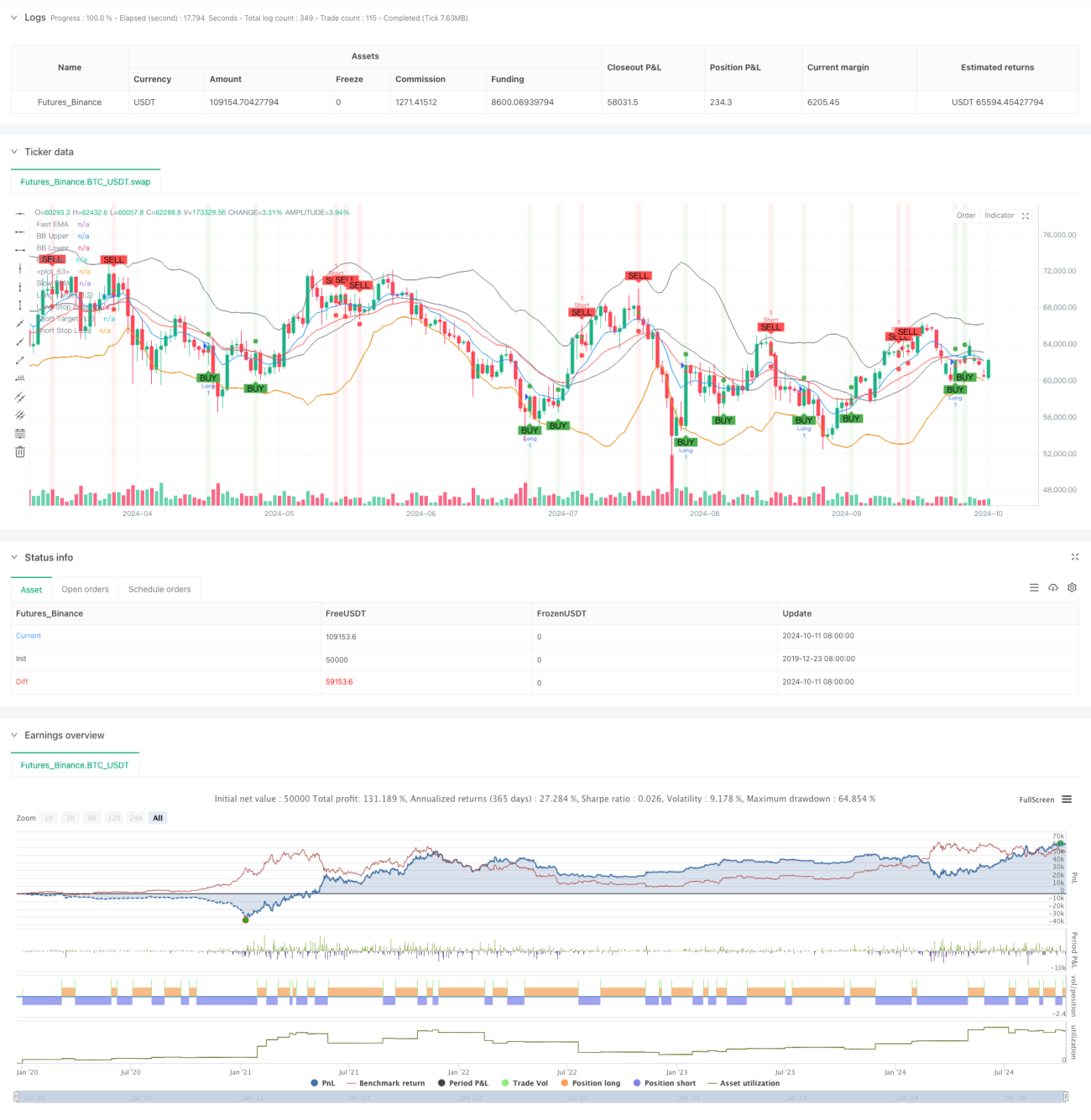

Esta estratégia é um sistema de negociação intradiária que combina múltiplos indicadores técnicos, utilizando principalmente cruzamento de médias móveis, sobrecompra/sobrevenda do RSI, confirmação de volume, Bandas de Bollinger e padrões de velas para determinar pontos de entrada. Também inclui uma relação risco-recompensa fixa de 1:2 e um stop loss percentual, visando gerenciamento de risco e maximização de lucros.

Princípios da Estratégia

A estratégia baseia-se nos seguintes princípios fundamentais:

-

Cruzamento de Médias Móveis: Utiliza o cruzamento entre médias móveis exponenciais (EMA) rápida (período 9) e lenta (período 21) para identificar possíveis mudanças de tendência.

-

Filtro RSI: Confirma a força da tendência verificando se o Índice de Força Relativa (RSI) está em condição de sobrecompra (>70) ou sobrevenda (<30).

-

Confirmação de Volume: Exige que o volume ultrapasse um limiar mínimo definido para garantir participação suficiente do mercado.

-

Bandas de Bollinger: Utiliza as Bandas de Bollinger para identificar volatilidade de preços e possíveis níveis de suporte/resistência.

-

Padrões de Velas: Combina padrões de engolfo de alta e de baixa para aumentar a confiabilidade dos sinais de entrada.

-

Gerenciamento de Risco: Adota uma relação risco-recompensa fixa de 1:2 e um stop loss baseado em percentual.

Os sinais de negociação são acionados quando as condições acima são atendidas e o preço está abaixo da linha média das Bandas de Bollinger (para posições compradas) ou acima (para posições vendidas).

Vantagens da Estratégia

-

Múltiplas Confirmações: A combinação de vários indicadores técnicos e padrões gráficos aumenta a confiabilidade dos sinais de negociação.

-

Gerenciamento Dinâmico de Risco: O cálculo em tempo real do stop loss e do alvo de lucro permite adaptação a diferentes condições de mercado.

-

Combinação de Seguimento e Reversão de Tendência: Tanto captura a continuação da tendência quanto identifica possíveis oportunidades de reversão.

-

Adaptabilidade à Volatilidade: O uso das Bandas de Bollinger ajusta a sensibilidade às flutuações do mercado.

-

Flexibilidade: Permite que o usuário ajuste os parâmetros de acordo com preferências pessoais e características do mercado.

Riscos da Estratégia

-

Excesso de Negociações: Em mercados de alta volatilidade, pode gerar sinais excessivos, aumentando os custos de transação.

-

Falsos Rompimentos: Em mercados laterais, podem ocorrer sinais de rompimento falso com frequência.

-

Risco de Slippage: Em mercados em movimento rápido, o preço de execução real pode diferir significativamente do preço do sinal.

-

Sensibilidade a Parâmetros: O desempenho da estratégia pode ser altamente sensível à configuração dos parâmetros, exigindo otimização e backtesting cuidadosos.

Direções de Otimização

-

Ajuste Dinâmico de Parâmetros: Considerar o ajuste automático do período da EMA e dos limiares do RSI com base na volatilidade do mercado.

-

Adicionar Filtro de Força de Tendência: Incluir indicadores como ADX para avaliar a força da tendência, evitando negociações em tendências fracas.

-

Filtro de Horário: Adicionar um filtro de horário para evitar negociações durante períodos de baixa volatilidade.

-

Melhorar o Mecanismo de Stop Loss: Considerar o uso de stop loss móvel ou stop loss dinâmico baseado no ATR para melhor gerenciamento de risco.

-

Adicionar Bloqueio de Lucros: Ao atingir parte do alvo, considerar bloquear parte dos lucros e mover o stop loss.

Resumo

Esta estratégia de negociação intradiária oferece um sistema abrangente ao combinar múltiplos indicadores técnicos e técnicas de gerenciamento de risco. Suas vantagens estão na múltipla confirmação e no gerenciamento dinâmico de risco, mas enfrenta desafios como excesso de negociações e sensibilidade a parâmetros. Com otimizações adicionais, como ajuste dinâmico de parâmetros e mecanismos aprimorados de stop loss, a estratégia tem potencial para se tornar um sistema de negociação mais robusto e adaptável. No entanto, antes de ser aplicada em negociações reais, ainda são necessários extensos backtests e uma cuidadosa otimização de parâmetros.

- 1