Visão Geral

Esta estratégia é um sistema de negociação de momentum que combina múltiplos indicadores técnicos, integrando também mecanismos flexíveis de stop-loss e take-profit. A estratégia utiliza principalmente os sinais de cruzamento de três indicadores técnicos comuns (RSI, EMA e MACD) para avaliar a tendência e o momentum do mercado, tomando decisões de negociação com base nisso. A estratégia também introduz os conceitos de stop-loss e take-profit percentuais e de relação risco-retorno para otimizar a gestão de capital e o controle de risco.

Princípio da Estratégia

O princípio central da estratégia é identificar potenciais oportunidades de negociação por meio da ação sinérgica de múltiplos indicadores. Especificamente:

- Utiliza o RSI (Índice de Força Relativa) para determinar se o mercado está em condição de sobrecompra ou sobrevenda.

- Utiliza o cruzamento das médias móveis exponenciais (EMA) de curto e longo prazo para confirmar as mudanças de tendência.

- Através da relação entre o histograma do MACD (Convergência/Divergência das Médias Móveis) e a linha de sinal, valida ainda mais o momentum.

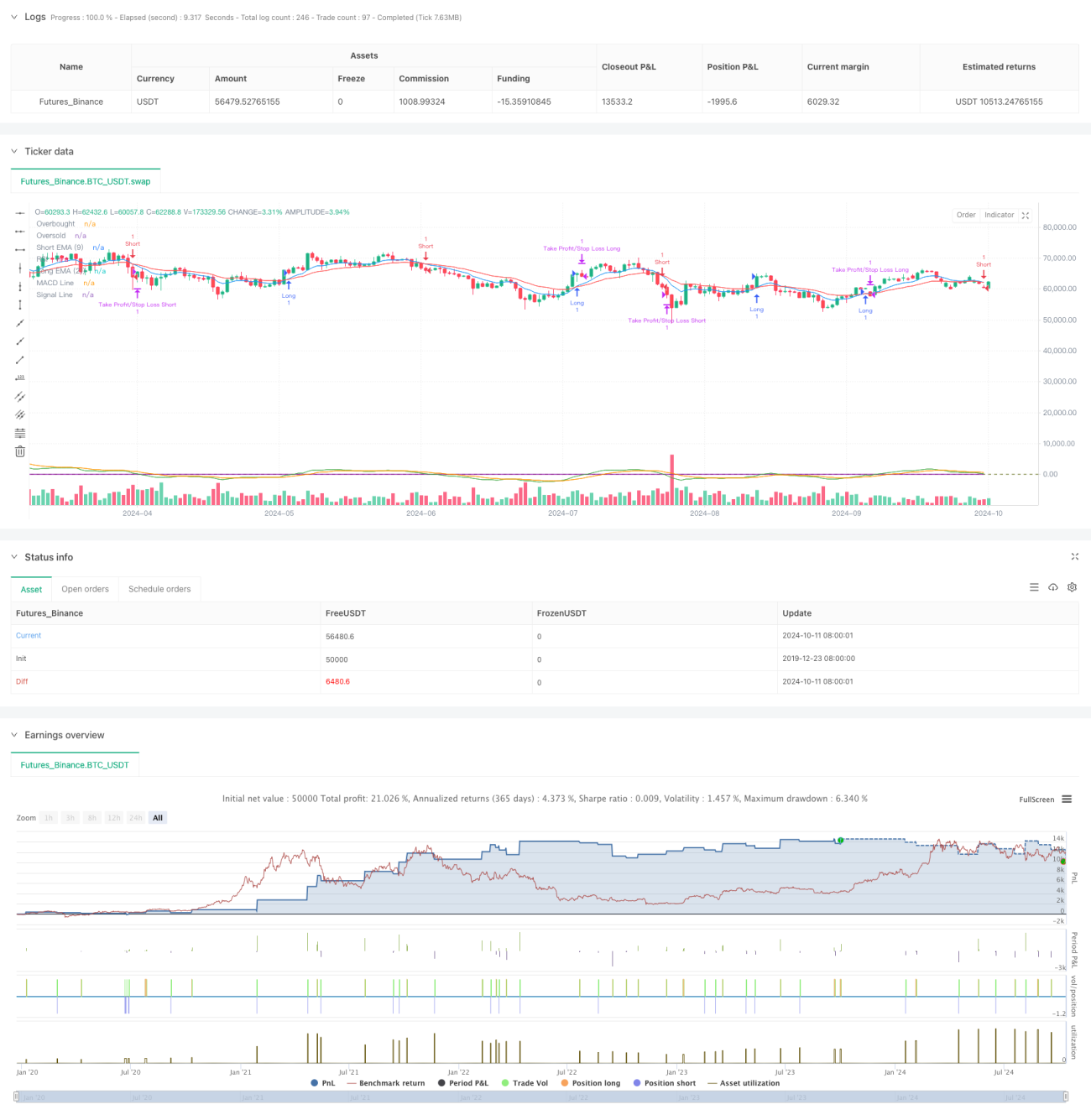

Quando esses indicadores atendem simultaneamente a condições específicas, a estratégia gera sinais de negociação. Por exemplo, quando a EMA de curto prazo cruza acima da EMA de longo prazo, o RSI está abaixo do nível de sobrecompra e o histograma do MACD está acima da linha de sinal, é gerado um sinal de compra (long). Condições opostas geram um sinal de venda (short).

Além disso, a estratégia incorpora mecanismos de stop-loss e take-profit percentuais, permitindo que o trader defina níveis adequados de acordo com sua tolerância ao risco. A introdução da relação risco-retorno otimiza ainda mais a estratégia de gestão de capital.

Vantagens da Estratégia

- Sinergia de múltiplos indicadores: Ao combinar RSI, EMA e MACD, a estratégia analisa o mercado de múltiplas perspectivas, aumentando a confiabilidade dos sinais.

- Gestão de capital flexível: A configuração de stop-loss e take-profit percentuais e da relação risco-retorno permite ajustes de acordo com diferentes condições de mercado e preferências de risco individuais.

- Combinação de tendência e momentum: O cruzamento das EMAs fornece sinal de tendência, enquanto RSI e MACD complementam o fator momentum, ajudando a capturar movimentos fortes do mercado.

- Suporte visual: A estratégia plota os indicadores-chave no gráfico, facilitando a compreensão intuitiva das condições do mercado e da lógica da estratégia.

- Parâmetros ajustáveis: Os períodos e limites dos principais indicadores podem ser ajustados por meio de parâmetros de entrada, aumentando a adaptabilidade da estratégia.

Riscos da Estratégia

- Excesso de negociação: Em mercados laterais, os múltiplos indicadores podem gerar sinais contraditórios com frequência, levando a negociações excessivas.

- Atraso: Todos os indicadores utilizados são inerentemente defasados, podendo reagir tardiamente em mercados de mudança rápida.

- Risco de falso rompimento: A estratégia de cruzamento de EMAs é suscetível ao ruído do mercado, podendo gerar sinais de rompimento falsos.

- Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente dos parâmetros escolhidos; diferentes condições de mercado podem exigir configurações distintas.

- Falta de consideração do sentimento do mercado: A estratégia baseia-se principalmente em indicadores técnicos, sem considerar fatores fundamentais ou sentimento do mercado, podendo ter desempenho insatisfatório durante eventos noticiosos importantes.

Direções de Otimização da Estratégia

- Introdução de filtro de volatilidade: Pode-se adicionar o indicador ATR (Average True Range) para reduzir a frequência de negociações em ambientes de baixa volatilidade, melhorando a qualidade dos sinais.

- Adição de filtro de força de tendência: Por exemplo, usar o ADX (Average Directional Index) para garantir que as negociações ocorram apenas em tendências fortes, evitando negociações frequentes em mercados laterais.

- Stop-loss e take-profit dinâmicos: Os níveis de stop-loss e take-profit podem ser ajustados dinamicamente com base na volatilidade do mercado, por exemplo, usando múltiplos do ATR.

- Filtro de horário: Adicionar restrições de janela de negociação para evitar os períodos de abertura e fechamento, que costumam ser mais voláteis.

- Inclusão de análise de volume: Combinar indicadores de volume, como OBV (On-Balance Volume) ou CMF (Chaikin Money Flow), para validar a eficácia dos movimentos de preço.

- Otimização com aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para ajustar e otimizar dinamicamente os parâmetros da estratégia, adaptando-se às condições de mercado em constante mudança.

Resumo

Esta estratégia de negociação de momentum baseada em cruzamento de múltiplos indicadores oferece um sistema de negociação abrangente ao utilizar indicadores técnicos como RSI, EMA e MACD, combinados com mecanismos flexíveis de stop-loss e take-profit. A vantagem da estratégia reside na sua capacidade de analisar o mercado sob múltiplas perspectivas e na abordagem flexível de gerenciamento de risco. No entanto, como toda estratégia de negociação, ela enfrenta riscos como excesso de negociação e sensibilidade a parâmetros. Por meio da introdução de filtros de volatilidade, stop-loss dinâmico e otimização com aprendizado de máquina, a estratégia tem potencial para melhorar ainda mais seu desempenho em diferentes condições de mercado. Ao utilizar esta estratégia, o trader deve ajustar cuidadosamente os parâmetros e combinar a análise de mercado com os princípios de gerenciamento de risco para alcançar os melhores resultados de negociação.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-10-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Futures Day Trading with Profit/Limit/Loss", overlay=true, margin_long=100, margin_short=100)

// Parameters for the strategy- 1