Estratégia de Oportunidade de Tripla Verificação de RSI com Média Móvel Ajustada

Visão Geral

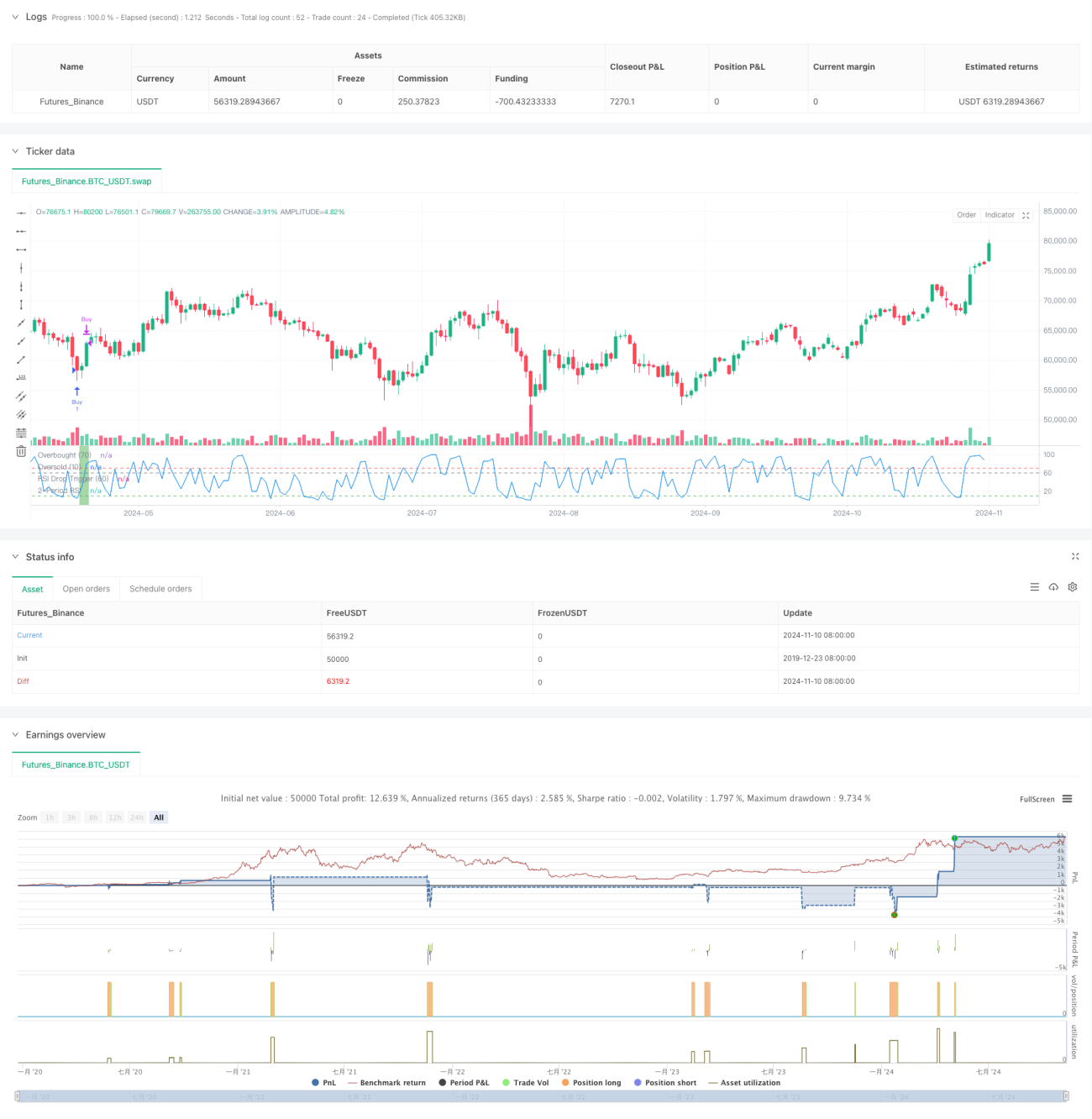

Esta estratégia é uma estratégia de negociação de curto prazo baseada na teoria de reversão à média, combinando a média móvel de 200 períodos e o indicador RSI de 2 períodos para realizar as operações. O núcleo da estratégia é identificar oportunidades de correção de sobrevenda em uma tendência de alta de longo prazo, garantindo a confiabilidade dos sinais de negociação por meio de um mecanismo de tripla verificação.

Princípio da Estratégia

A estratégia utiliza um mecanismo de tripla verificação para confirmar os sinais de negociação: primeiro, exige que o preço esteja acima da média móvel de 200 períodos, confirmando a tendência de alta de longo prazo; em segundo lugar, exige uma queda do RSI por três dias consecutivos para formar uma sobrevenda de curto prazo, sendo que a primeira queda deve começar a partir de um RSI acima de 60; por fim, exige que o RSI caia abaixo de 10, caracterizando uma sobrevenda extrema. Quando as três condições são atendidas simultaneamente, o sistema emite um sinal de compra. Quando o RSI sobe acima de 70, considera-se que o ativo atingiu uma condição de sobrecompra e o sistema automaticamente fecha a posição.

Vantagens da Estratégia

- O mecanismo de tripla verificação aumenta significativamente a confiabilidade dos sinais de negociação.

- A combinação de indicadores de curto e longo prazo evita falsos sinais que um único indicador poderia gerar.

- Lógica clara da estratégia, parâmetros simples de configurar, fáceis de entender e executar.

- O filtro da média móvel garante que a direção da negociação esteja alinhada com a tendência principal.

- A condição de sobrevenda extrema para entrada aumenta a probabilidade de sucesso da negociação.

Riscos da Estratégia

- Negociações frequentes podem resultar em altos custos de transação.

- Em mercados com forte tendência, pode perder oportunidades de valorização contínua.

- O indicador RSI pode apresentar atraso em certas condições de mercado.

- Em mercados voláteis, pode gerar muitos falsos sinais.

Recomenda-se gerenciar o risco por meio de stop loss, controle do tempo de posição e otimização da frequência de negociações.

Direções de Otimização da Estratégia

- Pode-se considerar a adição do indicador de volume como confirmação auxiliar.

- Otimizar os parâmetros do RSI, testando o desempenho em diferentes períodos.

- Introduzir mecanismos adaptativos para ajustar os parâmetros conforme a volatilidade do mercado.

- Adicionar um filtro de força da tendência para melhorar a qualidade das negociações.

- Considerar a inclusão de mecanismos de stop loss para otimizar o controle de risco.

Resumo

A estratégia constrói um sistema de negociação robusto por meio da combinação inteligente da média móvel e do indicador RSI. O mecanismo de tripla verificação aumenta efetivamente a confiabilidade das operações, mas ainda é necessário atenção ao gerenciamento de risco e à otimização dos parâmetros. O design geral da estratégia é razoável, com bom valor prático e espaço para otimização.

- 1