Estratégia de Negociação Inteligente com Stop Loss Dinâmico baseado em RSI

Visão Geral

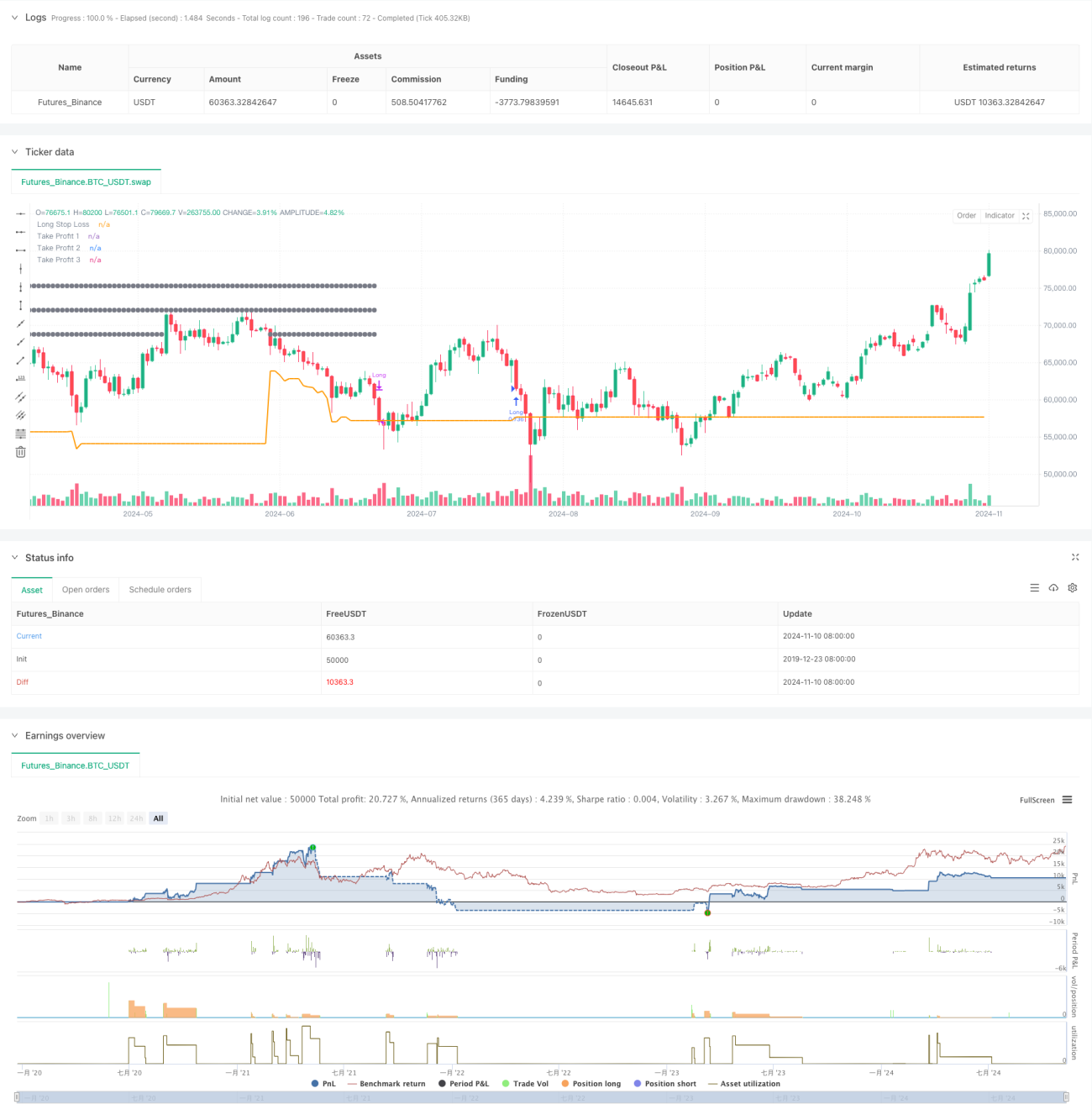

Esta estratégia é um sistema de trading baseado no indicador RSI com stop-loss dinâmico, combinando médias móveis SMA e o indicador de amplitude ATR para otimizar as decisões de negociação. A estratégia adota um plano de take-profit em múltiplos níveis, maximizando os lucros através de um fechamento de posições em pirâmide, enquanto utiliza o stop-loss dinâmico baseado no ATR para controlar o risco. A estratégia possui alta adaptabilidade, ajustando automaticamente os parâmetros de negociação de acordo com as flutuações do mercado.

Princípio da Estratégia

A estratégia utiliza principalmente a zona de sobrevenda do RSI (RSI < 30) como sinal de abertura de posição, exigindo que o preço esteja acima da média móvel de 200 períodos para garantir que o ativo esteja em tendência de alta. O sistema adota três metas de take-profit (5%, 10% e 15%), combinadas com um stop-loss dinâmico baseado no ATR. Especificamente:

- Condição de entrada: RSI abaixo de 30 e preço acima da SMA 200.

- Gestão de posição: Abertura de posição utilizando 75% do capital por vez.

- Configuração de stop-loss: Stop-loss dinâmico baseado em 1,5 vezes o valor do ATR.

- Estratégia de take-profit: Três níveis de take-profit em 5%, 10% e 15%, com fechamento parcial de posições nas proporções de 33%, 66% e 100%, respectivamente.

Vantagens da Estratégia

- Gestão de risco dinâmica: Adaptação às flutuações do mercado através do ATR.

- Take-profit em lotes: Reduz a interferência emocional e aumenta a probabilidade de lucro.

- Confirmação de tendência: Utiliza médias móveis para filtrar sinais falsos.

- Gestão de capital: Utiliza porcentagem de posição para se adaptar a diferentes tamanhos de conta.

- Otimização de comissões: Considera os custos de negociação, aproximando-se mais da negociação real.

Riscos da Estratégia

- A defasagem das médias móveis pode causar atraso na entrada.

- A condição de sobrevenda do RSI não indica necessariamente uma reversão.

- Posições de grande proporção podem gerar drawdowns significativos.

- Take-profit frequente em lotes pode aumentar os custos de negociação.

Recomenda-se gerenciar esses riscos ajustando parâmetros e adicionando filtros adicionais.

Direções de Otimização da Estratégia

- Adicionar sinais de confirmação de volume.

- Introduzir indicadores de força de tendência.

- Otimizar a distribuição das proporções de take-profit.

- Adicionar filtros de período de tempo.

- Considerar gestão de posição adaptativa à volatilidade.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo, combinando indicadores técnicos e gestão de risco dinâmica. Suas vantagens residem na forte adaptabilidade e risco controlável, embora ainda seja necessária a otimização de parâmetros de acordo com as condições reais do mercado. A estratégia é adequada para investidores de médio a longo prazo e pode ser um bom ponto de partida para a negociação sistemática.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1