Estratégia de Volatilidade ATR com Rebalanceamento Dinâmico Adaptativo de Múltiplos Indicadores

Visão Geral

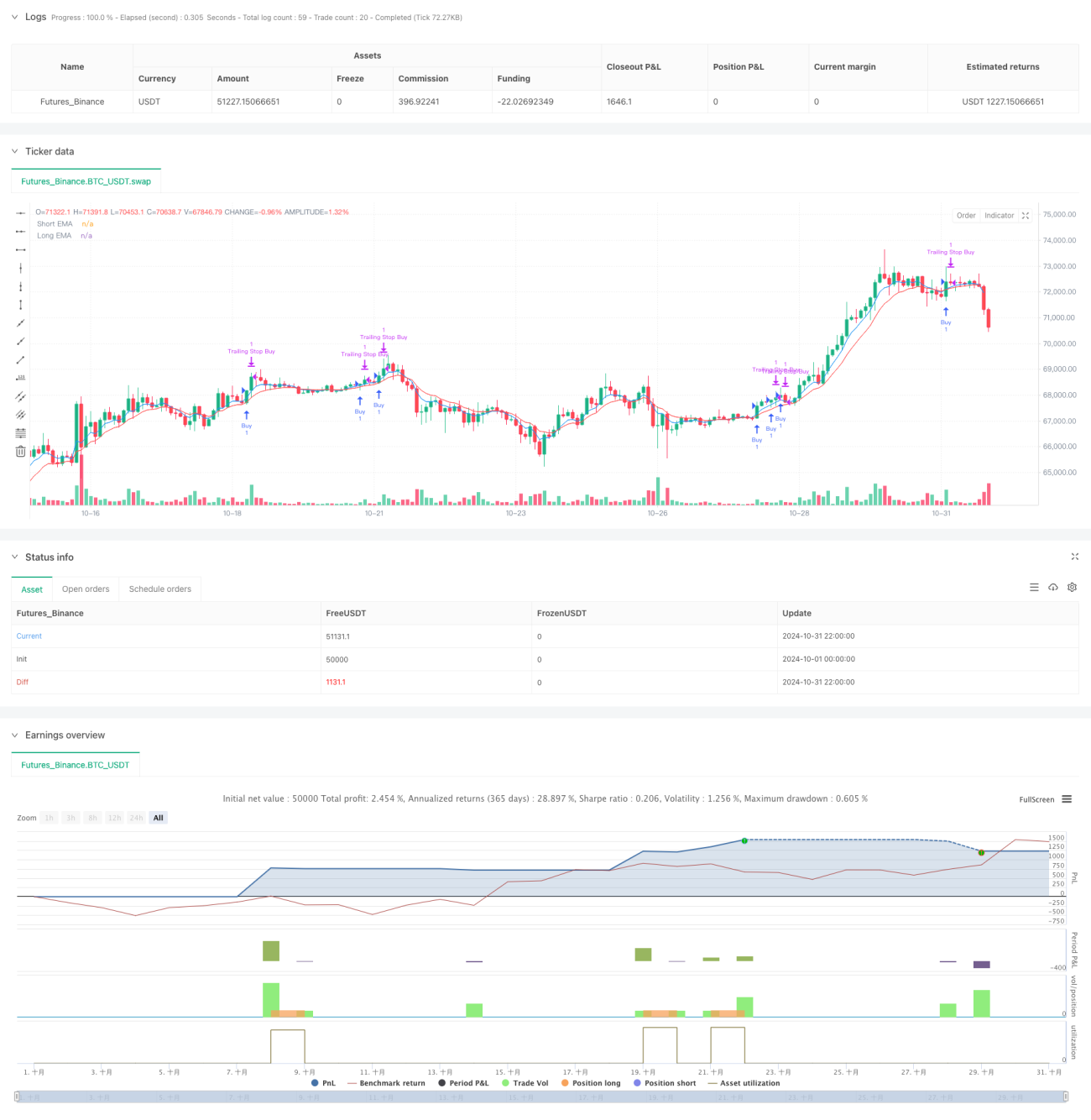

Esta estratégia é uma estratégia de negociação quantitativa baseada em múltiplos indicadores técnicos e gerenciamento dinâmico de risco. Ela combina várias dimensões, como rastreamento de tendência por EMA, volatilidade ATR, sobrecompra/sobrevenda RSI e reconhecimento de padrões de velas. Através do ajuste adaptativo de posição e stop loss dinâmico, busca equilibrar retorno e risco. A estratégia utiliza take profit parcial e stop loss móvel para proteger os lucros.

Princípio da Estratégia

A estratégia realiza negociações principalmente através dos seguintes aspectos:

- Utiliza o cruzamento das médias móveis EMA de 5 e 10 períodos para determinar a direção da tendência.

- Utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda, evitando comprar em alta e vender em baixa.

- Utiliza o ATR para ajustar dinamicamente a posição do stop loss e o tamanho da posição.

- Combina padrões de velas (engolfo, martelo, estrela cadente) como sinais auxiliares de entrada.

- Implementa um mecanismo dinâmico de compensação de slippage baseado no ATR.

- Filtra sinais falsos através da confirmação do volume de negociação.

Vantagens da Estratégia

- Validação cruzada de múltiplos sinais, aumentando a confiabilidade das negociações.

- Gerenciamento dinâmico de risco, ajustando-se adaptativamente à volatilidade do mercado.

- Estratégia de take profit parcial, bloqueando parte dos lucros de forma razoável.

- Utilização de stop loss móvel para proteger os lucros já obtidos.

- Definição de limite diário de stop loss para controlar a exposição ao risco.

- Compensação dinâmica de slippage para melhorar a taxa de execução das ordens.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais.

- Negociações frequentes podem gerar custos elevados.

- Em mercados laterais, pode ocorrer stop loss frequente.

- O reconhecimento de padrões de velas envolve subjetividade.

- A otimização de parâmetros pode levar a overfitting.

Direções de Otimização

- Introduzir a avaliação do ciclo de volatilidade do mercado, ajustando parâmetros dinamicamente.

- Adicionar um filtro de força de tendência para reduzir sinais falsos.

- Otimizar o algoritmo de gerenciamento de posição para melhorar a eficiência do uso de capital.

- Incorporar mais indicadores de sentimento do mercado.

- Desenvolver um sistema adaptativo de otimização de parâmetros.

Resumo

Esta é uma estratégia madura que integra múltiplos indicadores técnicos. Através do gerenciamento dinâmico de risco e da validação de múltiplos sinais, busca aumentar a estabilidade das negociações. A principal vantagem da estratégia reside na sua adaptabilidade e no sistema robusto de controle de risco, mas ainda precisa ser totalmente validada e continuamente otimizada em negociações reais.

- 1