Sistema de Negociação Quantitativa Baseado em Integração de Múltiplos Indicadores e Controle de Risco Inteligente

Visão Geral

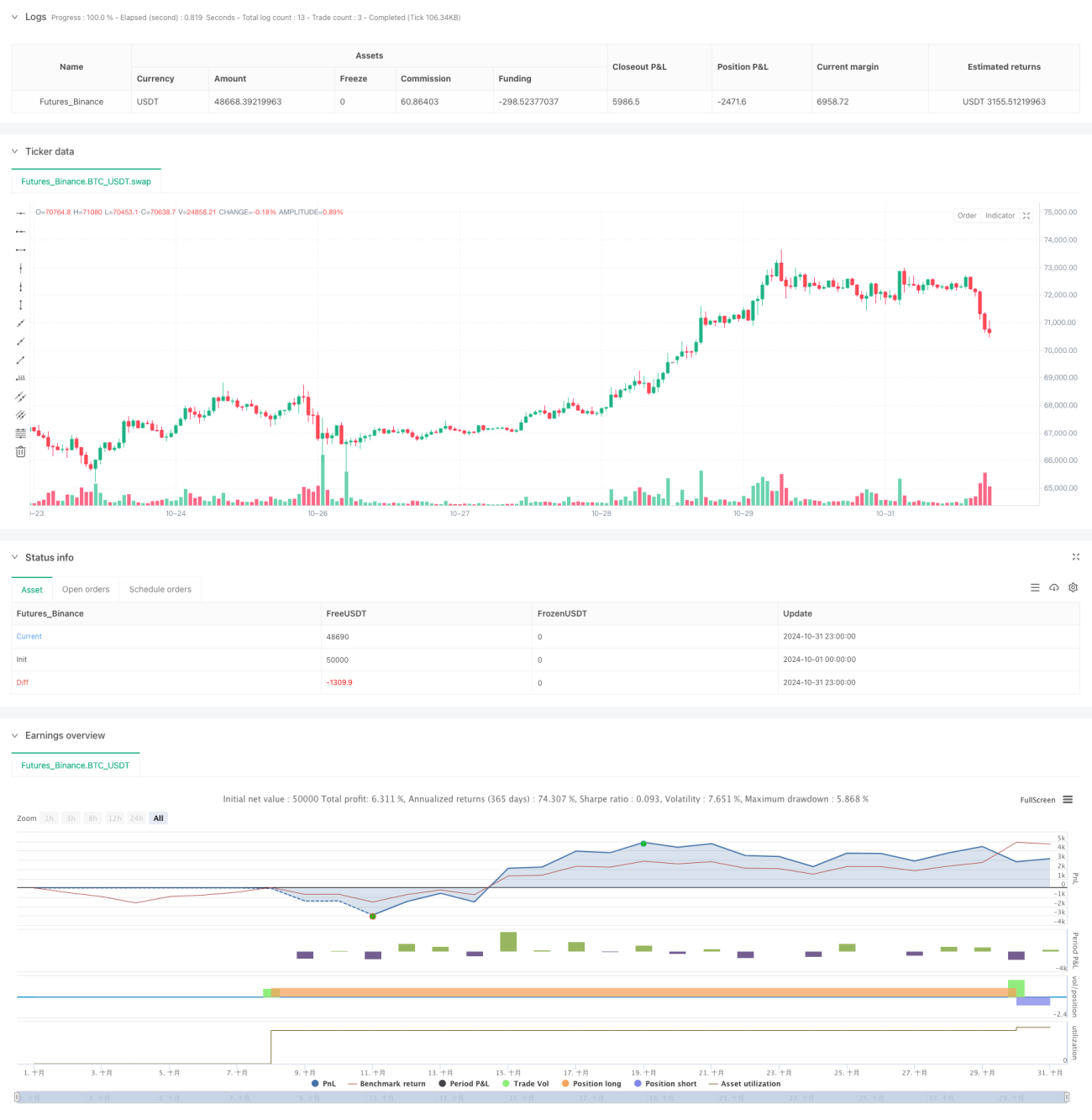

Esta estratégia é um sistema de trading quantitativo que combina indicadores de análise técnica e simulação de inteligência artificial. A estratégia integra indicadores técnicos tradicionais, como Médias Móveis Exponenciais (EMA) e Índice de Oscilação Relativa (RVI), e introduz sinais simulados de IA para tomada de decisões de trading. Além disso, a estratégia inclui um sistema completo de gestão de capital e controle de risco, protegendo o patrimônio por meio de stop loss e take profit.

Princípio da Estratégia

A estratégia é construída com base nos seguintes componentes principais:

- Utiliza as médias móveis exponenciais de 20 e 200 períodos (EMA) para identificar tendências de mercado

- Avalia o estado de volatilidade do mercado por meio do Índice de Oscilação Relativa (RVI)

- Introduz sinais simulados de IA como base auxiliar de decisão

- Adota um esquema fixo de alocação de capital, utilizando 200 unidades de capital por operação

- Define stop loss de 2% e take profit de 4% para controlar o risco

Quando a EMA20 cruza acima da EMA200 e o RVI é positivo, o sistema gera um sinal de compra; quando a EMA20 cruza abaixo da EMA200 e o RVI é negativo, o sistema gera um sinal de venda.

Vantagens da Estratégia

- Confirmação de sinais em múltiplas dimensões, aumentando a precisão das operações

- Sistema robusto de controle de risco, gerenciando eficazmente os drawdowns

- Esquema fixo de alocação de capital, facilitando a gestão de recursos

- Combinação com sinais simulados de IA, aumentando a adaptabilidade da estratégia

- Parâmetros ajustáveis, oferecendo boa flexibilidade

Riscos da Estratégia

- O indicador EMA pode gerar sinais falsos em mercados laterais

- A proporção fixa de stop loss pode não ser adequada para todos os ambientes de mercado

- A aleatoriedade dos sinais simulados de IA pode afetar a estabilidade da estratégia

- A alocação fixa de capital pode perder oportunidades de grandes movimentos

Direções de Otimização

- Introduzir mais indicadores técnicos para filtrar sinais

- Desenvolver mecanismos adaptativos de stop loss e take profit

- Otimizar o sistema de gestão de capital, adotando posicionamento dinâmico

- Melhorar o algoritmo de simulação de IA para aumentar a qualidade dos sinais

- Adicionar mecanismos de identificação do ambiente de mercado

Resumo

Esta estratégia constrói um sistema de trading relativamente completo ao combinar análise técnica tradicional com métodos quantitativos modernos. Embora apresente certos riscos, por meio de otimização e aprimoramento contínuos, a estratégia tem potencial para alcançar melhores resultados de trading. Recomenda-se realizar uma validação completa por backtesting antes de operar em mercados reais.

- 1