Visão Geral

Esta estratégia é um sistema de negociação de abertura de mercado baseado em múltiplos indicadores técnicos, voltado principalmente para os períodos de abertura dos mercados alemão e americano. A estratégia identifica fases de consolidação usando Bandas de Bollinger, confirma a direção da tendência com médias móveis exponenciais de curto e longo prazo, filtra sinais de negociação com o Índice de Força Relativa e o Indicador de Direção de Tendência, e gerencia dinamicamente a posição usando o Average True Range.

Princípios da Estratégia

A estratégia utiliza Bandas de Bollinger de 14 períodos (1,5 desvios padrão) para identificar fases de baixa volatilidade. Quando o preço se aproxima da linha média das Bandas de Bollinger, considera-se consolidação. Também utiliza médias móveis exponenciais de 10 e 200 períodos para confirmar a tendência de alta, exigindo que o preço esteja acima de ambas as médias. Um RSI de 7 períodos garante que o mercado não esteja sobrevendido (>30), e um ADX de 7 períodos confirma a força da tendência (>10). A estratégia também analisa as máximas das últimas 20 velas para identificar resistências, exigindo pelo menos dois toques. Ao romper essa resistência e satisfazer as outras condições, entra na operação, usando um stop loss de 2 vezes o ATR e um take profit de 4 vezes o ATR.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos, reduzindo efetivamente sinais falsos.

- Stop loss e take profit dinâmicos baseados no ATR, adaptando-se à volatilidade do mercado.

- Foco em oportunidades de alta volatilidade durante os períodos de abertura.

- Captura de tendências fortes através do padrão de consolidação e rompimento.

- Mecanismo robusto de controle de risco.

Riscos da Estratégia

- Múltiplos indicadores podem levar à perda de algumas oportunidades de negociação.

- A alta volatilidade no período de abertura pode acionar o stop loss.

- Reversões rápidas do mercado podem causar perdas significativas.

Recomenda-se o uso de tamanho de posição adequado, execução rigorosa da estratégia de stop loss e evitar overtrading.

Direções de Otimização

- Ajustar os parâmetros dos indicadores de acordo com as características de diferentes mercados.

- Considerar a adição de indicadores de volume para validar a força do rompimento.

- Introduzir mais indicadores técnicos para aumentar a confiabilidade dos sinais.

- Otimizar o timing de entrada para reduzir o impacto do slippage.

- Aprimorar o mecanismo de stop loss e take profit para melhorar a relação risco-retorno.

Resumo

Esta estratégia captura oportunidades de negociação durante os períodos de abertura por meio de uma análise técnica multidimensional, utilizando stop loss e take profit dinâmicos para gerenciar o risco. A lógica da estratégia é clara, o controle de risco é sólido e possui boa praticidade. Com otimização e ajustes contínuos, espera-se melhorar ainda mais o desempenho da estratégia.

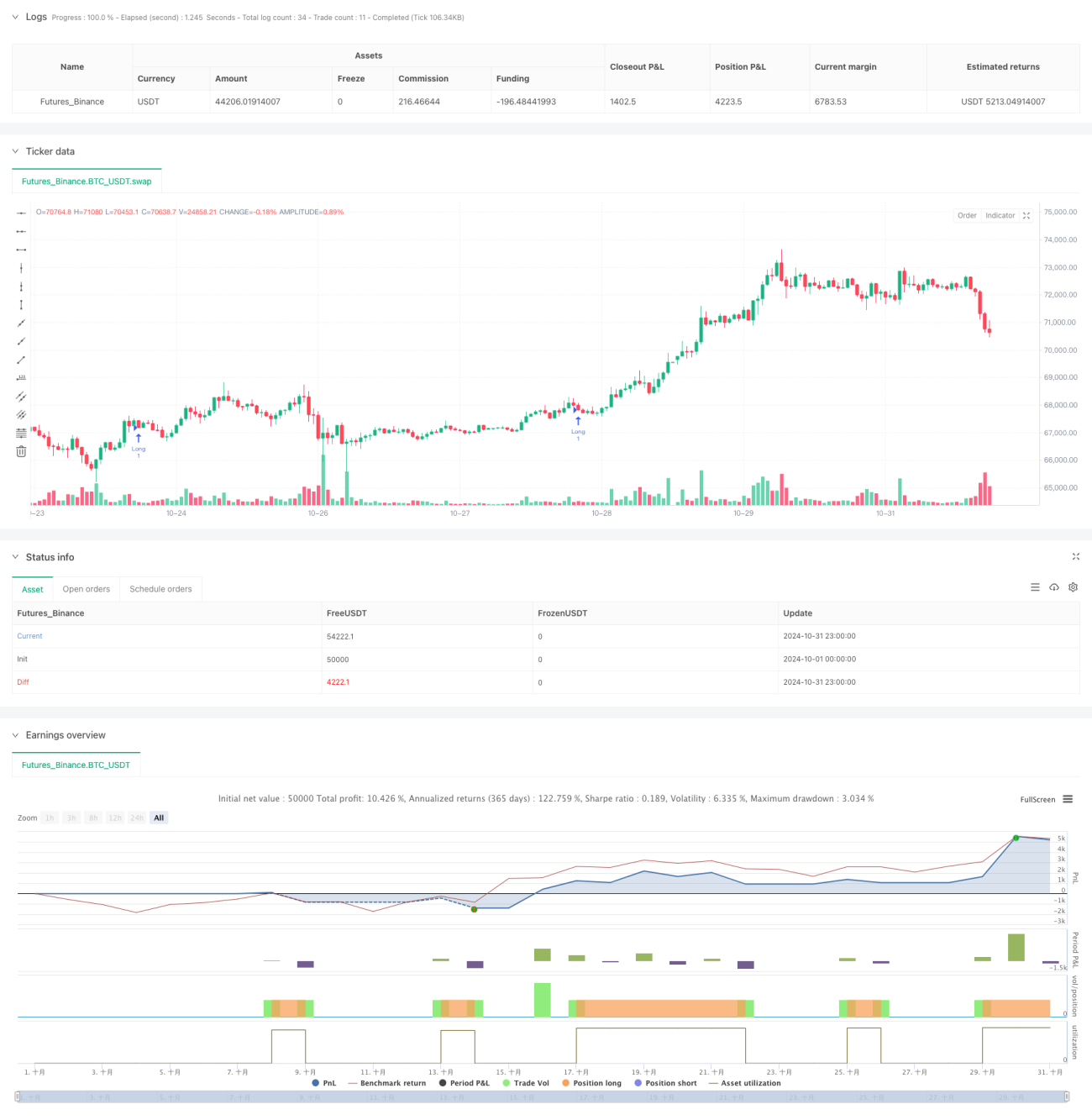

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Post-Open Long Strategy with ATR-based Stop Loss and Take Profit (Separate Alerts)", overlay=true)

// Parametri per Bande di Bollinger ed EMA- 1