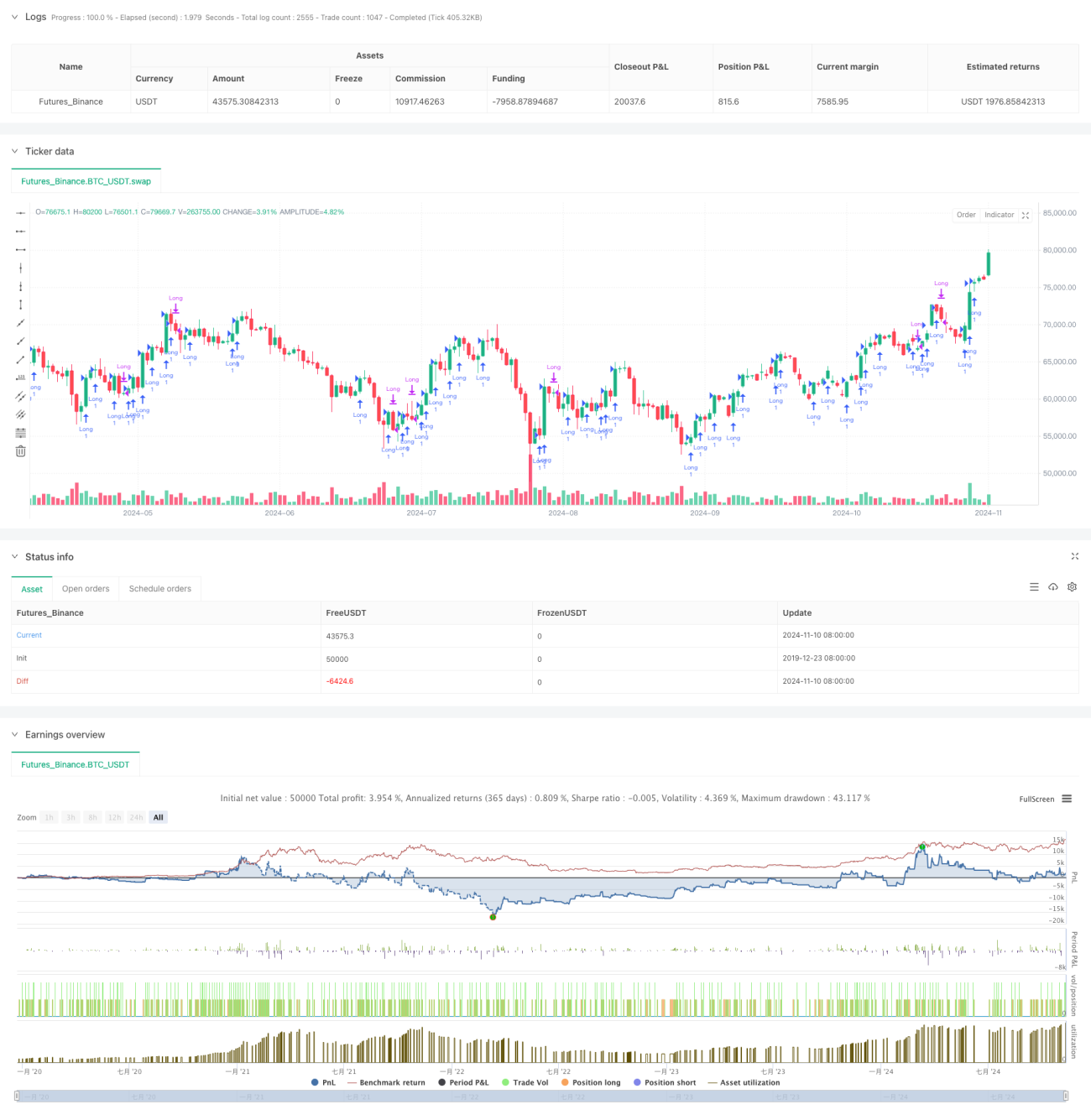

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado na Exposição ao Mercado Aberto (OME), que determina a tendência do mercado calculando o valor acumulado do OME e toma decisões de negociação combinadas com indicadores de controle de risco como o Índice de Sharpe. A estratégia adota mecanismos dinâmicos de stop-loss e take-profit, controlando efetivamente o risco enquanto garante o retorno. Ela se concentra principalmente no impacto das variações de preço após a abertura do mercado na tendência geral, utilizando métodos científicos para avaliar o sentimento do mercado e as mudanças de tendência.

Princípio da Estratégia

O núcleo da estratégia é medir a tendência do mercado por meio do cálculo da Exposição ao Mercado Aberto (OME). O OME é calculado pela razão entre a diferença do preço de fechamento atual e o preço de abertura do dia anterior em relação ao preço de abertura anterior. A estratégia define um limite de OME acumulado como sinal de negociação: quando o OME acumulado excede o limite positivo, entra em posição comprada; quando cai abaixo do limite negativo, encerra a posição. Simultaneamente, o Índice de Sharpe é introduzido como um indicador de avaliação de risco, calculando a média e o desvio padrão do OME acumulado para medir a relação risco-retorno. A estratégia também inclui mecanismos de stop-loss e take-profit baseados em percentuais fixos para proteger lucros obtidos e controlar perdas.

Vantagens da Estratégia

- Alta sensibilidade ao mercado: O indicador OME captura rapidamente as mudanças de tendência após a abertura do mercado.

- Controle de risco abrangente: Combina o Índice de Sharpe com mecanismos de stop-loss e take-profit, formando um sistema de controle de risco em múltiplas camadas.

- Boa adaptabilidade: Os parâmetros podem ser ajustados conforme diferentes condições de mercado.

- Lógica de cálculo clara: O cálculo do indicador é simples e intuitivo, fácil de entender e implementar.

- Alta eficiência de capital: Utiliza gerenciamento dinâmico de posições para melhorar a eficiência do uso do capital.

Riscos da Estratégia

- Risco de volatilidade do mercado: Em mercados de alta volatilidade, podem ocorrer sinais falsos.

- Risco de deslizamento: Negociações frequentes podem levar a altos custos de deslizamento.

- Sensibilidade a parâmetros: A eficácia da estratégia é sensível à configuração dos parâmetros.

- Dependência de tendências: Pode apresentar desempenho insatisfatório em mercados laterais.

- Risco de drawdown: Pontos de reversão de grandes tendências podem causar drawdowns significativos.

Direções de Otimização da Estratégia

- Introduzir filtros de volatilidade: Adicionar indicadores como ATR ou Bandas de Bollinger para filtrar a volatilidade do mercado.

- Otimizar stop-loss e take-profit: Considerar stop-loss e take-profit dinâmicos em vez de percentuais fixos.

- Adicionar julgamento do ambiente de mercado: Introduzir indicadores de força de tendência para otimizar os momentos de entrada.

- Aprimorar o gerenciamento de posições: Ajustar dinamicamente o tamanho da posição de acordo com o Índice de Sharpe.

- Incluir gerenciamento de capital: Projetar regras de gerenciamento de capital mais robustas.

Resumo

A Estratégia de Ajuste Dinâmico de Posição com Exposição ao Mercado Aberto é um sistema completo de negociação que combina análise técnica e gerenciamento de risco. Por meio da aplicação inovadora do indicador OME, ela captura efetivamente as tendências do mercado. O design geral da estratégia é razoável, com forte praticidade e escalabilidade. Com otimizações e melhorias contínuas, essa estratégia tem potencial para obter melhor desempenho em negociações reais.

- 1