Visão Geral

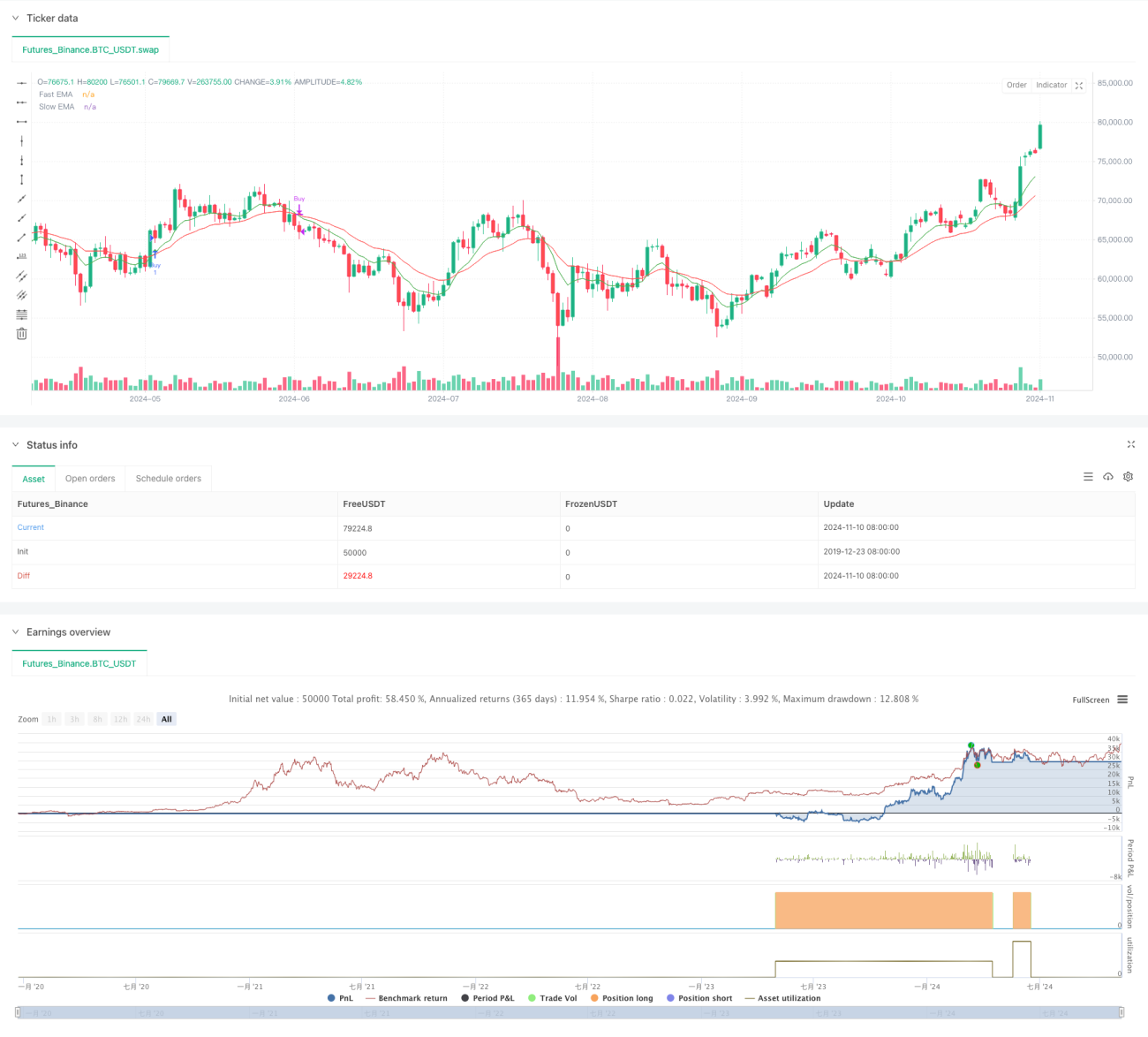

Esta estratégia é um sistema de negociação quantitativa baseado em múltiplos indicadores técnicos, integrando três indicadores principais: Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI) e Índice Direcional Médio (ADX). A estratégia utiliza o cruzamento das linhas rápida e lenta da EMA como principal sinal de entrada, combinado com a confirmação do RSI para evitar condições de sobrecompra ou sobrevenda, e o ADX para avaliar a força da tendência do mercado, formando assim um sistema completo de tomada de decisão. A estratégia também inclui um módulo de gestão de risco, que define o stop loss e o take profit de cada operação através de uma relação risco/retorno predefinida.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes componentes principais:

- Utiliza EMA de 9 e 21 períodos como sistema de sinal principal, onde a linha rápida cruza acima da linha lenta gera um sinal de compra, e a linha rápida cruza abaixo da linha lenta gera um sinal de venda.

- Introduz o RSI como filtro: para sinais de compra, exige-se que o RSI esteja abaixo de 60, evitando entradas em zona de sobrecompra; para sinais de venda, exige-se que o RSI esteja acima de 40, evitando saídas em zona de sobrevenda.

- Utiliza o ADX para confirmar a força da tendência, executando a negociação apenas quando o ADX é superior a 20, garantindo a entrada apenas em tendências claras.

- Na gestão de capital, a estratégia adota uma relação risco/retorno de 2,0 para definir stop loss e take profit.

Vantagens da Estratégia

- A integração de múltiplos indicadores técnicos aumenta a confiabilidade dos sinais, reduzindo o impacto de sinais falsos.

- O sistema de cruzamento de EMA captura eficazmente os pontos de viragem da tendência.

- O filtro RSI evita entradas desfavoráveis em zonas extremas.

- A introdução do ADX garante que as negociações ocorram apenas em tendências claras, aumentando a taxa de acerto.

- A relação risco/retorno fixa contribui para um crescimento estável do capital a longo prazo.

- A estratégia possui uma interface gráfica clara, incluindo marcação de sinais de negociação e etiquetas de preço.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais, afetando o momento da entrada.

- Em mercados laterais, podem ocorrer cruzamentos frequentes, aumentando os custos de transação.

- Os limiares fixos do RSI e ADX podem não ser adequados para todas as condições de mercado.

- A relação risco/retorno predefinida pode não ser adequada para todas as fases do mercado.

- A ausência de consideração do volume pode afetar a confiabilidade dos sinais.

Direções de Otimização

- Introduzir parâmetros adaptativos para os indicadores, ajustando dinamicamente os períodos da EMA com base na volatilidade do mercado.

- Adicionar um mecanismo de confirmação por volume para aumentar a confiabilidade dos sinais.

- Desenvolver limiares dinâmicos para RSI e ADX, adaptando-se a diferentes ambientes de mercado.

- Ajustar dinamicamente a relação risco/retorno com base na volatilidade do mercado.

- Adicionar um filtro de tempo para evitar negociações em períodos desfavoráveis.

- Incluir um módulo de identificação do ambiente de mercado, utilizando diferentes conjuntos de parâmetros conforme o estado do mercado.

Resumo

Esta é uma estratégia de negociação com múltiplos indicadores técnicos, bem concebida e com lógica completa. Ao integrar três indicadores clássicos — EMA, RSI e ADX —, a estratégia apresenta bom desempenho tanto no acompanhamento de tendências quanto no controlo de risco. Embora existam alguns aspetos a otimizar, no geral a estratégia possui bom valor prático e espaço para expansão. Através das direções de otimização sugeridas, o desempenho da estratégia pode ser ainda mais melhorado.

- 1