Estratégia quantitativa de inversão de intervalo dinâmico RSI e modelo de otimização de volatilidade

Visão Geral

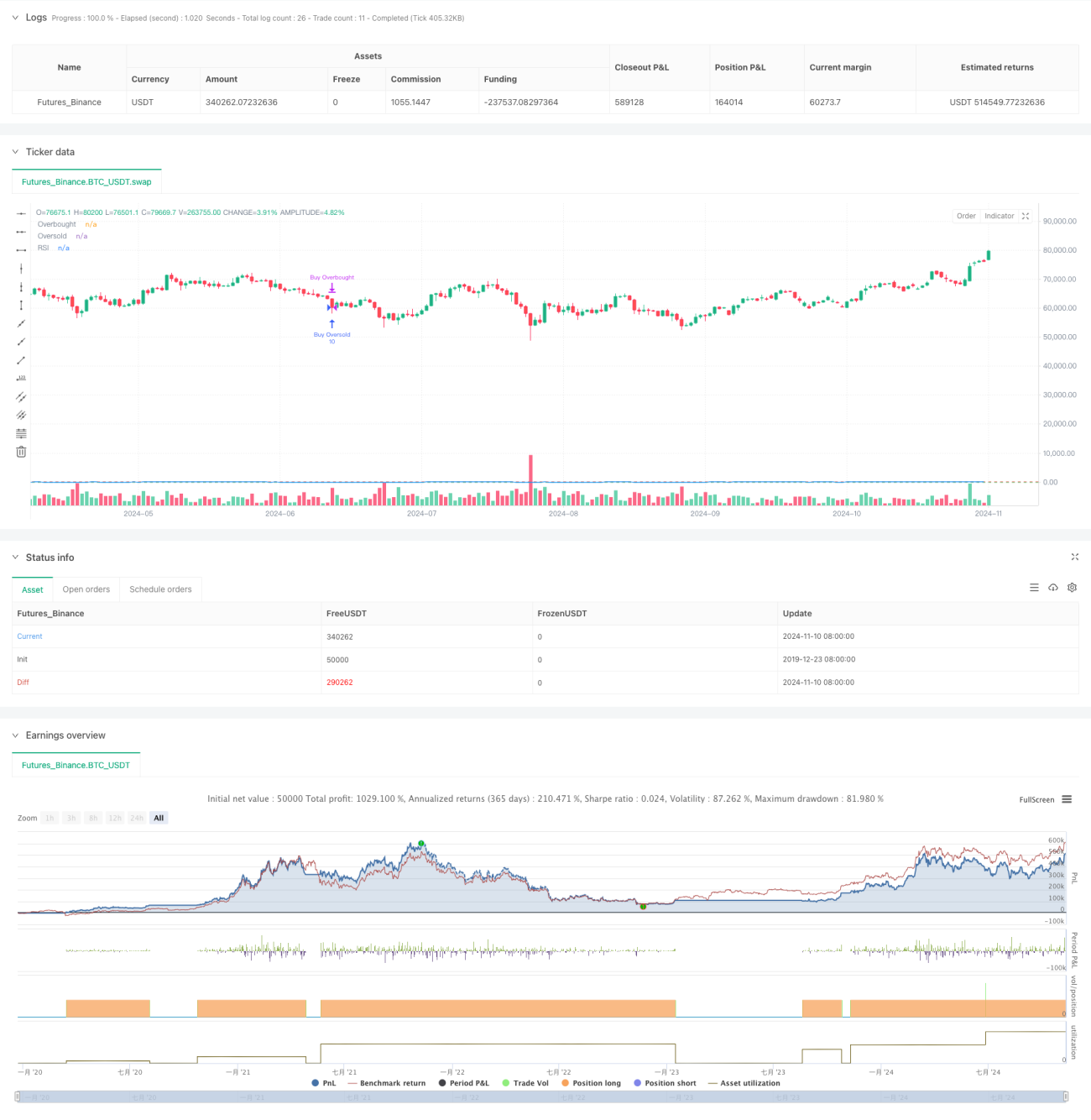

Esta estratégia é um sistema de negociação de reversão dinâmica baseado no indicador RSI, que captura pontos de inflexão do mercado através de zonas ajustáveis de sobrecompra/sobrevenda, combinadas com um parâmetro de sensibilidade de convergência/divergência. A estratégia utiliza um número fixo de contratos para negociar e opera dentro de um período específico de backtest. O núcleo do modelo consiste em identificar estados de sobrecompra e sobrevenda do mercado por meio das variações dinâmicas do RSI, realizando negociações de reversão nos momentos adequados.

Princípio da Estratégia

A estratégia utiliza o RSI de 14 períodos como indicador principal, definindo 80 e 30 como níveis de referência para sobrecompra e sobrevenda. Ao introduzir um parâmetro de sensibilidade de convergência/divergência (definido em 3,0), adiciona uma capacidade de ajuste dinâmico à estratégia tradicional baseada em RSI. Quando o RSI ultrapassa o nível de sobrecompra, é aberta uma posição vendida; quando o RSI cai abaixo do nível de sobrevenda, a posição é fechada. Da mesma forma, quando o RSI cai abaixo do nível de sobrevenda, é aberta uma posição comprada; quando o RSI ultrapassa o nível de sobrecompra, a posição é fechada. Cada negociação utiliza fixamente 10 contratos, garantindo estabilidade na utilização do capital.

Vantagens da Estratégia

- Ajuste dinâmico de zonas: Através do parâmetro de convergência/divergência, as zonas de sobrecompra e sobrevenda são ajustadas dinamicamente, aumentando a adaptabilidade da estratégia.

- Controle de risco claro: Utiliza um número fixo de contratos por negociação, facilitando a gestão de capital.

- Restrição de período: Ao definir um período específico de backtest, evita negociações fora do intervalo de tempo desejado.

- Clareza dos sinais: Utiliza cruzamentos do RSI como gatilhos de negociação, reduzindo sinais falsos.

- Suporte visual: Exibe a evolução do RSI e os níveis críticos no gráfico, facilitando o monitoramento e a análise.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais ou de congestão, pode gerar negociações frequentes, aumentando os custos operacionais.

- Risco de continuação de tendência: Em mercados com tendência forte, os sinais de reversão podem levar a fechamentos prematuros das posições.

- Risco de contratos fixos: Não considera variações na volatilidade do mercado, podendo expor a um risco excessivo em períodos de alta volatilidade.

- Sensibilidade a parâmetros: A definição do período do RSI e dos níveis de sobrecompra/sobrevenda tem grande impacto no desempenho da estratégia.

- Dependência temporal: A eficácia da estratégia pode ficar limitada a um período específico de backtest.

Direções de Otimização da Estratégia

- Introdução de adaptação à volatilidade: Sugere-se ajustar dinamicamente o número de contratos com base na volatilidade do mercado.

- Adição de filtro de tendência: Combinar outros indicadores técnicos para avaliar a direção da tendência, evitando reversões em tendências fortes.

- Confirmação de sinais aprimorada: Incorporar indicadores auxiliares, como volume de negociação, para confirmar os sinais.

- Período dinâmico: Ajustar automaticamente o período de cálculo do RSI de acordo com as diferentes fases do mercado.

- Mecanismo de stop loss: Adicionar stops dinâmicos para controlar o risco de cada operação.

Resumo

Esta é uma estratégia de reversão dinâmica baseada no indicador RSI, que através de parâmetros flexíveis e regras de negociação claras, constrói um sistema de negociação relativamente completo. As principais vantagens da estratégia residem em sua capacidade de ajuste dinâmico e controle de risco definido, mas também é necessário estar atento aos riscos potenciais em mercados laterais e de tendência. Com a introdução de otimizações como ajuste de volatilidade e filtros de tendência, a estratégia ainda tem espaço para melhorias. No geral, trata-se de uma estrutura de estratégia de negociação quantitativa com valor prático, adequada para pesquisa aprofundada e validação experimental.

- 1