Estratégia de Momentum de Tendência Adaptativa com RSI combinada com Sistema de Filtro de Média Móvel

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado na combinação do Índice de Força Relativa (RSI) com a Média Móvel (MA). O núcleo da estratégia é capturar as mudanças no momentum dos preços através do indicador RSI, combinado com a média móvel de 90 dias como um filtro de tendência, permitindo um acompanhamento eficaz da tendência do mercado. A estratégia utiliza limites ajustáveis de sobrecompra e sobrevenda do RSI e estabelece um limite de período de backtesting de 2500 dias para garantir sua praticidade e estabilidade.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes componentes principais:

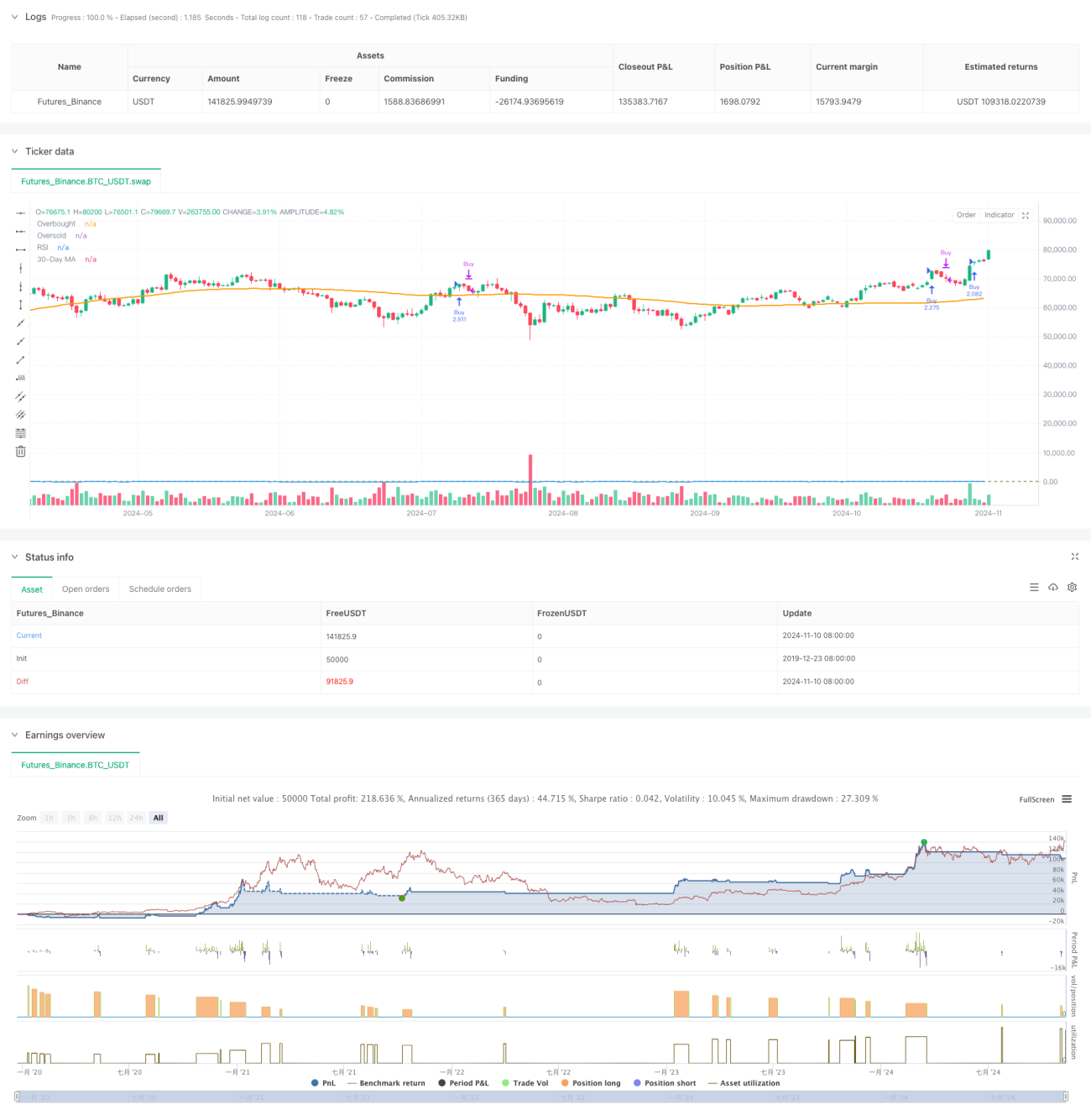

- Configuração do RSI: Utiliza o RSI de 12 períodos, definindo 70 e 62 como limites de sobrecompra e sobrevenda para capturar o momentum do mercado.

- Média Móvel: Usa a média móvel de 90 dias como indicador de confirmação de tendência.

- Gerenciamento de Posição: Quando um sinal de compra é gerado, o sistema calcula automaticamente a quantidade de abertura com base no patrimônio atual da conta.

- Janela de Tempo: Introduz um limite de backtesting de 2500 dias para garantir que a estratégia opere dentro de um prazo razoável.

A condição de compra é acionada quando o RSI cruza acima de 70, enquanto o sinal de venda é gerado quando o RSI cruza abaixo de 62. O sistema calcula e executa automaticamente a abertura de posição total quando as condições são atendidas e dentro do período de backtesting válido.

Vantagens da Estratégia

- Adaptabilidade Dinâmica: Os limites ajustáveis do RSI permitem que a estratégia se adapte a diferentes condições de mercado.

- Controle de Risco Aprimorado: A combinação de RSI e média móvel como confirmação dupla reduz o risco de falsos rompimentos.

- Gerenciamento de Posição Científico: O gerenciamento dinâmico de posição baseado no patrimônio da conta garante a eficiência do uso do capital.

- Janela de Tempo Razoável: O limite de backtesting de 2500 dias evita o overfitting em dados históricos.

- Suporte Visual: A estratégia fornece visualização em tempo real do RSI e da média móvel, facilitando o monitoramento e ajustes.

Riscos da Estratégia

- Risco de Reversão de Tendência: Podem ocorrer falsos rompimentos em mercados voláteis.

- Sensibilidade a Parâmetros: A escolha dos períodos do RSI e da média móvel impacta significativamente o desempenho.

- Impacto do Slippage: Operações com posição total podem enfrentar risco de slippage em mercados com baixa liquidez.

- Limitação do Período de Backtesting: O período de backtesting fixo pode perder alguns padrões históricos.

Recomendações de Controle de Risco:

- Ajustar dinamicamente os limites do RSI de acordo com as diferentes características do mercado.

- Adicionar funcionalidades de stop-loss e take-profit para aprimorar o gerenciamento de risco.

- Considerar abertura de posições em lotes para reduzir o impacto do slippage.

- Avaliar periodicamente a eficácia dos parâmetros.

Direções de Otimização da Estratégia

-

Otimização do Sistema de Sinais:

- Adicionar mais indicadores técnicos como confirmação auxiliar.

- Incorporar análise de volume para aumentar a confiabilidade dos sinais.

-

Otimização do Gerenciamento de Posição:

- Implementar mecanismos de abertura e redução de posições em lotes.

- Adicionar funcionalidades dinâmicas de stop-loss e take-profit.

-

Otimização do Controle de Risco:

- Introduzir mecanismo adaptativo de volatilidade.

- Adicionar módulo de análise de ambiente de mercado.

-

Otimização do Sistema de Backtesting:

- Adicionar mais métricas estatísticas de backtesting.

- Implementar funcionalidade de otimização automática de parâmetros.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo ao combinar o indicador de momentum RSI com o filtro de tendência da média móvel. Suas vantagens residem na forte adaptabilidade e no controle de risco aprimorado, mas ainda é necessário estar atento à sensibilidade aos parâmetros e ao impacto das mudanças nas condições de mercado. Por meio das direções de otimização sugeridas, a estratégia possui amplo espaço para melhorias, podendo aumentar ainda mais sua estabilidade e rentabilidade.

- 1