Visão Geral

Esta estratégia é um sistema de negociação adaptativo baseado no RSI (Índice de Força Relativa), que otimiza a geração de sinais de negociação ajustando dinamicamente os limiares de sobrecompra e sobrevenda. A inovação central da estratégia é a introdução do método de Limiar Adaptativo Bufi (BAT), que ajusta dinamicamente os limiares de disparo do RSI com base nas tendências do mercado e na volatilidade dos preços, aumentando assim a eficácia da estratégia tradicional baseada no RSI.

Princípios da Estratégia

O núcleo da estratégia é atualizar o sistema de RSI de limiar fixo tradicional para um sistema de limiar dinâmico. A implementação específica é a seguinte:

- Utilizar o RSI de curto período para calcular o estado de sobrecompra e sobrevenda do mercado.

- Calcular a inclinação da tendência de preços por meio de regressão linear.

- Utilizar o desvio padrão para medir o grau de volatilidade dos preços.

- Integrar informações de tendência e volatilidade para ajustar dinamicamente os limiares do RSI.

- Aumentar o limiar em tendências de alta e diminuí-lo em tendências de baixa.

- Reduzir a sensibilidade do limiar quando o preço se desvia muito da média.

A estratégia também inclui dois mecanismos de controle de risco:

- Mecanismo de encerramento de posição em ciclo fixo.

- Mecanismo de stop loss por perda máxima.

Vantagens da Estratégia

-

Alta adaptabilidade dinâmica:

- Capaz de ajustar automaticamente os limiares de negociação de acordo com o estado do mercado.

- Evita as desvantagens do uso de parâmetros fixos em diferentes ambientes de mercado.

-

Controle de risco aprimorado:

- Estabelece limite de tempo máximo de posição.

- Inclui mecanismo de proteção por stop loss de capital.

- Utiliza gestão de posição baseada em percentual.

-

Melhoria na qualidade dos sinais:

- Reduz falsos sinais em mercados oscilantes.

- Aumenta a capacidade de captura em mercados de tendência.

- Equilibra sensibilidade e estabilidade.

Riscos da Estratégia

-

Sensibilidade a parâmetros:

- A escolha do coeficiente BAT influencia o desempenho da estratégia.

- A configuração do período do RSI requer testes completos.

- O parâmetro de comprimento adaptativo precisa ser otimizado.

-

Dependência do ambiente de mercado:

- Pode perder oportunidades em mercados de alta volatilidade.

- O stop loss pode sofrer grandes slippages durante flutuações intensas.

- Requer ajuste de parâmetros conforme diferentes mercados.

-

Limitações técnicas:

- Depende de dados históricos para calcular os limiares.

- Pode apresentar atraso (lag).

- É necessário considerar o impacto dos custos de negociação.

Direções de Otimização da Estratégia

-

Otimização de parâmetros:

- Introduzir mecanismo de seleção adaptativa de parâmetros.

- Ajustar dinamicamente os parâmetros conforme diferentes ciclos de mercado.

- Adicionar funcionalidade de otimização automática de parâmetros.

-

Otimização de sinais:

- Combinar com outros indicadores técnicos para validação.

- Adicionar função de identificação de ciclo de mercado.

- Otimizar o julgamento do momento de entrada.

-

Otimização do controle de risco:

- Introduzir mecanismo de stop loss dinâmico.

- Otimizar a estratégia de gestão de posição.

- Adicionar mecanismo de controle de drawdown.

Resumo

Esta é uma estratégia de negociação adaptativa inovadora que resolve as limitações da estratégia tradicional baseada em RSI por meio da otimização dinâmica dos limiares. A estratégia considera de forma abrangente a tendência e a volatilidade do mercado, possuindo forte adaptabilidade e capacidade de controle de risco. Embora existam desafios como a otimização de parâmetros, por meio de melhorias e otimizações contínuas, essa estratégia tem potencial para apresentar desempenho estável em negociações reais. Recomenda-se que os traders realizem backtests completos e otimizações de parâmetros antes do uso em conta real, e façam ajustes adequados conforme as características específicas do mercado.

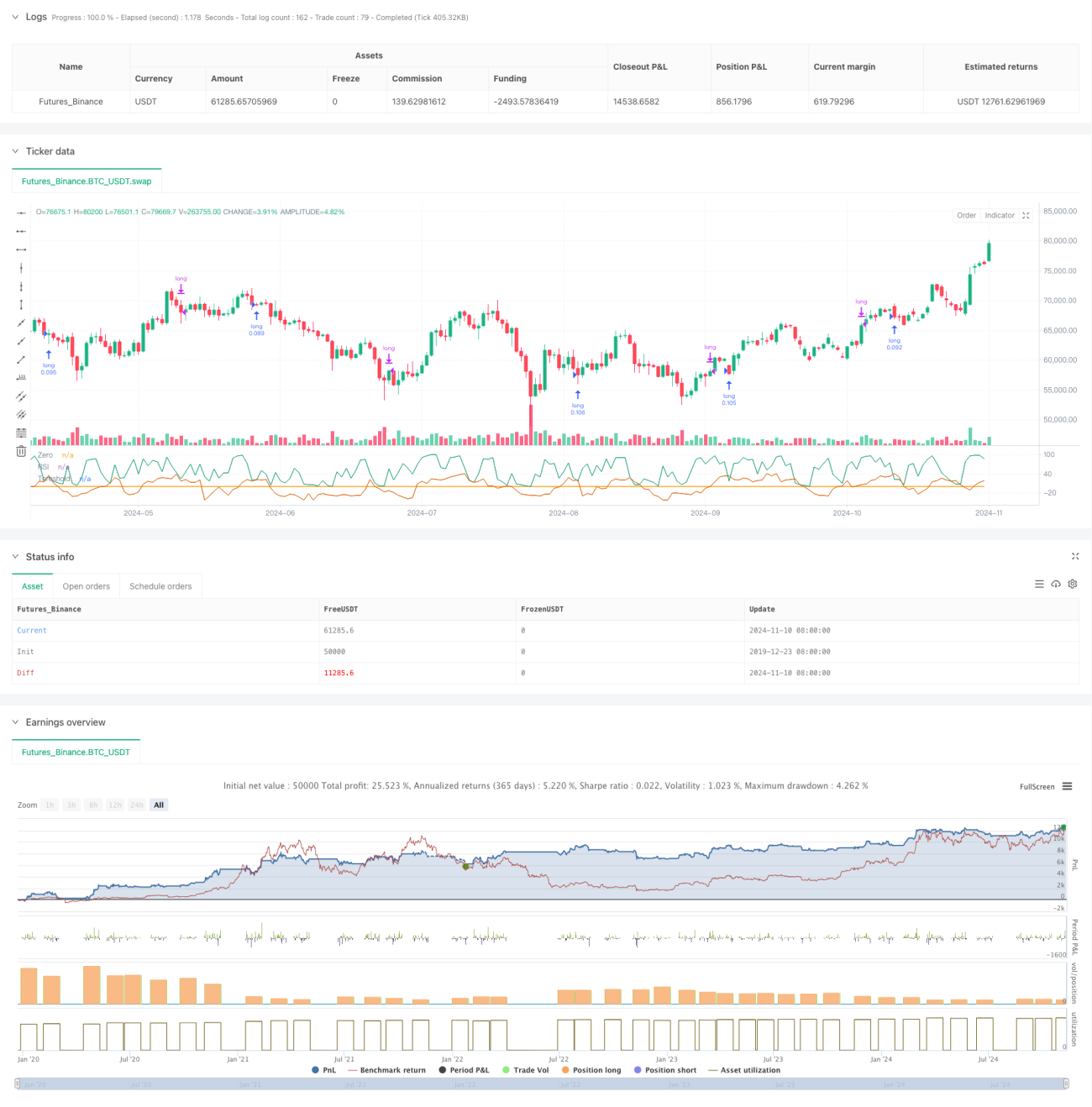

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PineCodersTASC

// TASC Issue: October 2024- 1