Visão Geral

Esta estratégia é um sistema de trading adaptativo que integra múltiplos métodos de trading, adaptando-se a diferentes ambientes de mercado através da combinação flexível de três estratégias: seguimento de tendência, trading em intervalo e trading de rompimento. O sistema utiliza indicadores técnicos como EMA, RSI e OBV para avaliar as condições do mercado, combinados com o indicador ADX para confirmar a força da tendência, e gerencia o risco usando um stop-loss dinâmico baseado no ATR. A singularidade da estratégia reside na liberdade do usuário em escolher quais estratégias de trading ativar, além de controlar com precisão o risco de cada operação por meio de parâmetros de gestão de capital.

Princípio da Estratégia

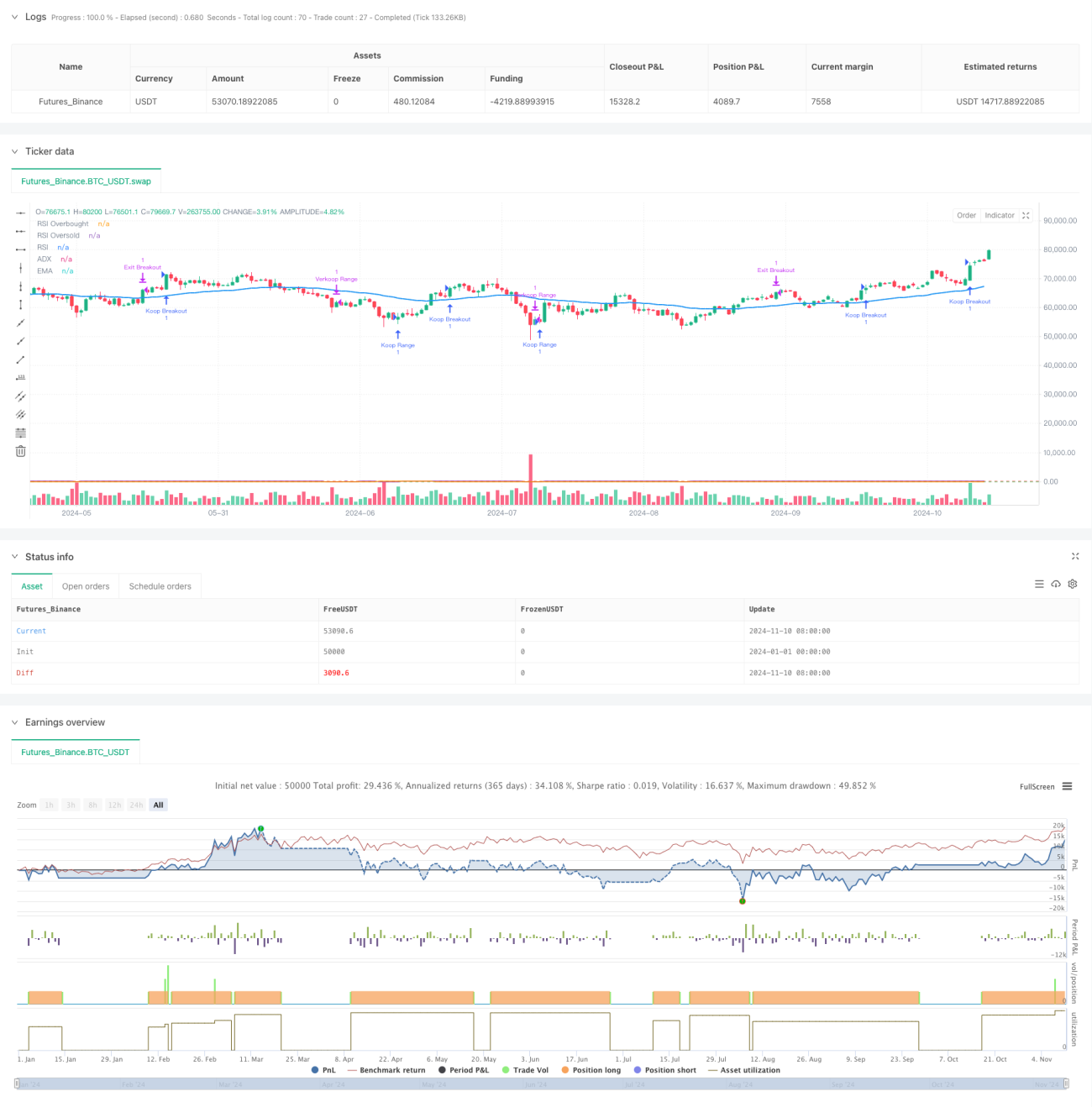

A estratégia contém três módulos principais de trading:

- Módulo de Trading de Tendência: Utiliza os indicadores EMA e ADX para julgar o estado da tendência. Quando o preço está acima da EMA e o ADX é maior que 25, a tendência é confirmada, buscando oportunidades de compra nas regiões de sobrevenda do RSI.

- Módulo de Trading em Intervalo: Opera em mercados sem tendência clara, realizando trades de reversão nas regiões de sobrecompra e sobrevenda do RSI.

- Módulo de Trading de Rompimento: Combina o rompimento de preço com a confirmação do volume pelo indicador OBV, capturando oportunidades de rompimento apoiadas por alto volume.

Cada módulo emprega um esquema de stop-loss dinâmico baseado no ATR e define metas de lucro através de uma relação risco-retorno personalizável pelo usuário. O sistema utiliza um filtro de volume para garantir que as operações ocorram em ambientes com liquidez suficiente.

Vantagens da Estratégia

- Alta Adaptabilidade: Adapta-se a diferentes ambientes de mercado através da combinação de múltiplas estratégias.

- Controle de Risco Robusto: Utiliza stop-loss dinâmico baseado no ATR e permite a personalização da relação risco-retorno.

- Grande Flexibilidade: O usuário pode ativar seletivamente diferentes estratégias com base nas características do mercado.

- Mecanismo de Confirmação Rigoroso: Integra múltiplas confirmações de preço, volume e indicadores técnicos.

- Gestão de Capital Científica: Permite controlar com precisão a porcentagem de risco de capital para cada operação.

Riscos da Estratégia

- Risco de Otimização de Parâmetros: O excesso de parâmetros ajustáveis pode levar ao overfitting.

- Risco de Julgamento do Ambiente de Mercado: Sinais conflitantes podem surgir entre diferentes estratégias.

- Risco de Liquidez: Pode causar slippage em ambientes de baixa liquidez.

- Risco Sistêmico: Eventos inesperados do mercado podem levar à falha do stop-loss.

Recomenda-se adotar as seguintes medidas para controlar o risco:

- Realizar backtesting histórico suficiente.

- Utilizar proporções conservadoras de gestão de capital.

- Revisar e ajustar os parâmetros da estratégia periodicamente.

- Definir um limite máximo de tempo de posição.

Direções para Otimização da Estratégia

-

Adicionar Mecanismo de Adaptação à Volatilidade do Mercado:

- Ajustar dinamicamente as condições de entrada com base no nível de volatilidade.

- Aumentar o limite de confirmação de sinais em ambientes de alta volatilidade.

-

Aprimorar o Mecanismo de Troca de Estratégias:

- Estabelecer um sistema de pontuação do ambiente de mercado.

- Implementar o ajuste dinâmico dos pesos das estratégias.

-

Fortalecer o Sistema de Gestão de Capital:

- Introduzir o gerenciamento dinâmico do tamanho da posição.

- Ajustar os parâmetros de risco com base no histórico de lucros e perdas.

-

Otimizar o Mecanismo de Filtro de Sinais:

- Adicionar indicadores de confirmação da força da tendência.

- Aprimorar os métodos de análise de volume.

Conclusão

Esta estratégia alcança um trading adaptativo a diferentes ambientes de mercado através da combinação de múltiplas estratégias e um sistema rigoroso de controle de risco. O design modular do sistema permite uma configuração flexível, enquanto o mecanismo completo de gestão de capital garante a segurança das operações. Com otimização e aprimoramento contínuos, esta estratégia tem o potencial de manter um desempenho estável em várias condições de mercado. Para aumentar ainda mais a robustez da estratégia, recomenda-se adotar um plano de gestão de capital conservador durante a negociação real e avaliar e ajustar periodicamente os parâmetros da estratégia.

- 1