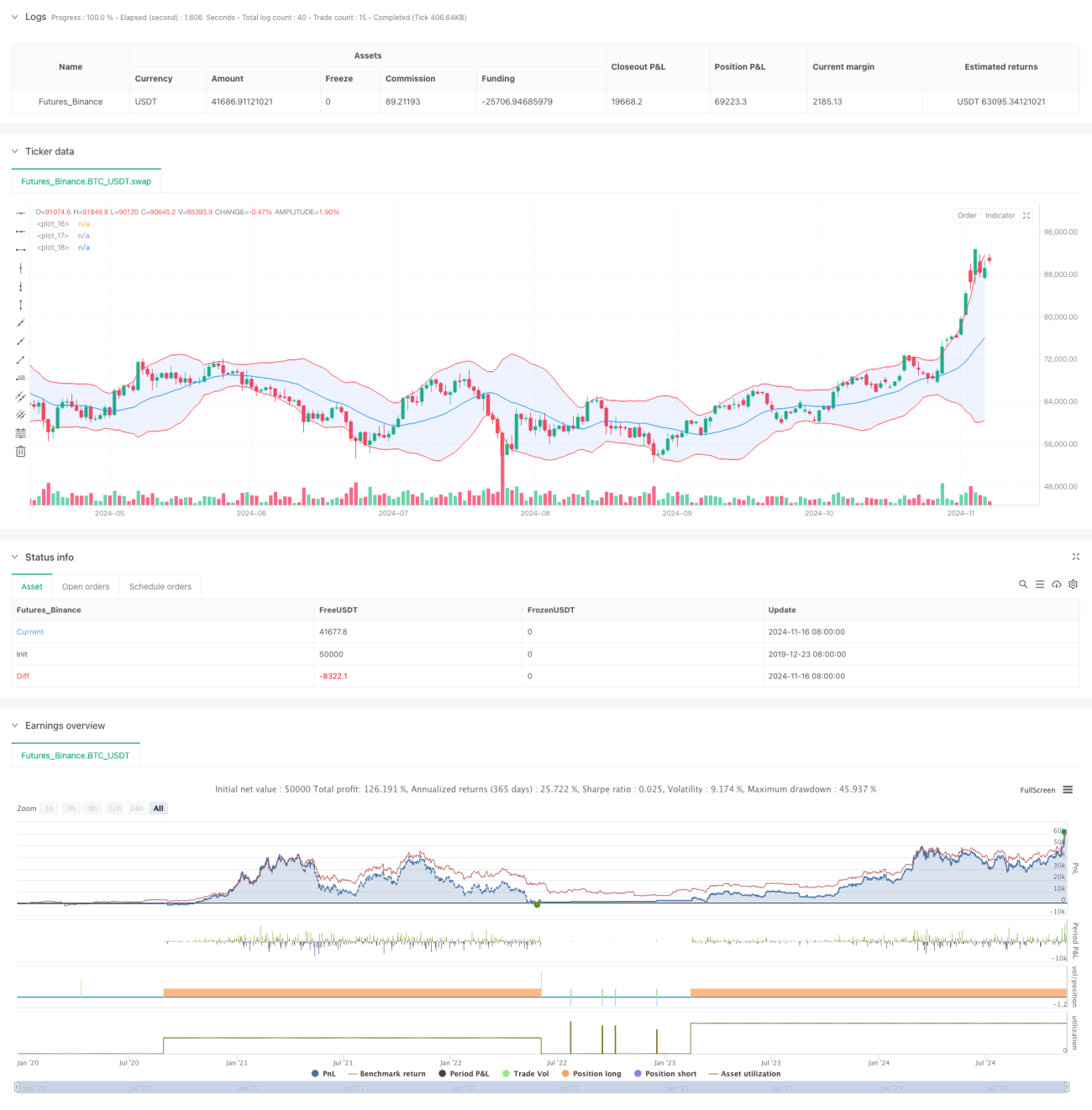

Visão Geral

Esta estratégia é um sistema de negociação de reversão à média baseado nas Bandas de Bollinger, otimizando os resultados através de um filtro de tendência e um stop-loss dinâmico. A estratégia utiliza princípios estatísticos para negociar quando o preço se desvia da média, ao mesmo tempo que melhora a taxa de acerto e gerencia o risco por meio de indicadores técnicos.

Princípio da Estratégia

O núcleo da estratégia é composto pelos seguintes componentes-chave:

- Utiliza as Bandas de Bollinger de 20 períodos como principal fonte de sinal, com largura de banda de 2 desvios padrão.

- Introduz uma EMA de 50 períodos como filtro de tendência, garantindo que a direção da negociação esteja alinhada com a tendência de médio prazo.

- Emprega o ATR de 14 períodos para definir dinamicamente o stop-loss e o alvo de lucro, melhorando a relação risco-retorno.

- Abre posições compradas quando o preço toca a banda inferior e está acima da EMA, e posições vendidas quando toca a banda superior e está abaixo da EMA.

- Utiliza 2 vezes o ATR como alvo de lucro e 1 vez o ATR como ponto de stop-loss.

Vantagens da Estratégia

- Combina as vantagens da reversão à média e do seguimento de tendência, aumentando a confiabilidade das negociações.

- Stop-loss e alvo de lucro dinâmicos, adaptando-se às mudanças na volatilidade do mercado.

- Regras claras de entrada e saída, reduzindo julgamentos subjetivos.

- Relação risco-retorno fixa de 2:1, favorável à lucratividade estável de longo prazo.

- A combinação de indicadores técnicos reduz o impacto de sinais falsos.

Riscos da Estratégia

- Em mercados com forte tendência, pode perder grandes movimentos.

- Em intervalos de consolidação muito estreitos, pode gerar negociações frequentes.

- Em mudanças bruscas do mercado, o stop-loss pode sofrer slippage.

- Requer monitoramento contínuo e ajuste de parâmetros para se adaptar às mudanças do mercado.

- Os custos de negociação podem impactar os lucros da estratégia.

Direções de Otimização da Estratégia

- Adicionar indicador de volume como confirmação auxiliar.

- Introduzir um filtro de volatilidade do mercado para evitar períodos de alta volatilidade.

- Otimizar mecanismo de adaptação de parâmetros.

- Incluir mais indicadores técnicos para validação cruzada.

- Aprimorar o sistema de gestão de capital.

Resumo

Esta é uma estratégia que combina análise técnica clássica com métodos quantitativos modernos. Através da confirmação de múltiplos indicadores e controle de risco rigoroso, a estratégia possui boa praticabilidade. Recomenda-se realizar testes retrospectivos históricos completos e simulações de negociação antes da aplicação ao vivo.

- 1