Estratégia Quantitativa de Stop Loss e Take Profit Dinâmicos com Cruzamento de RSI e Duas Médias Móveis

Visão Geral

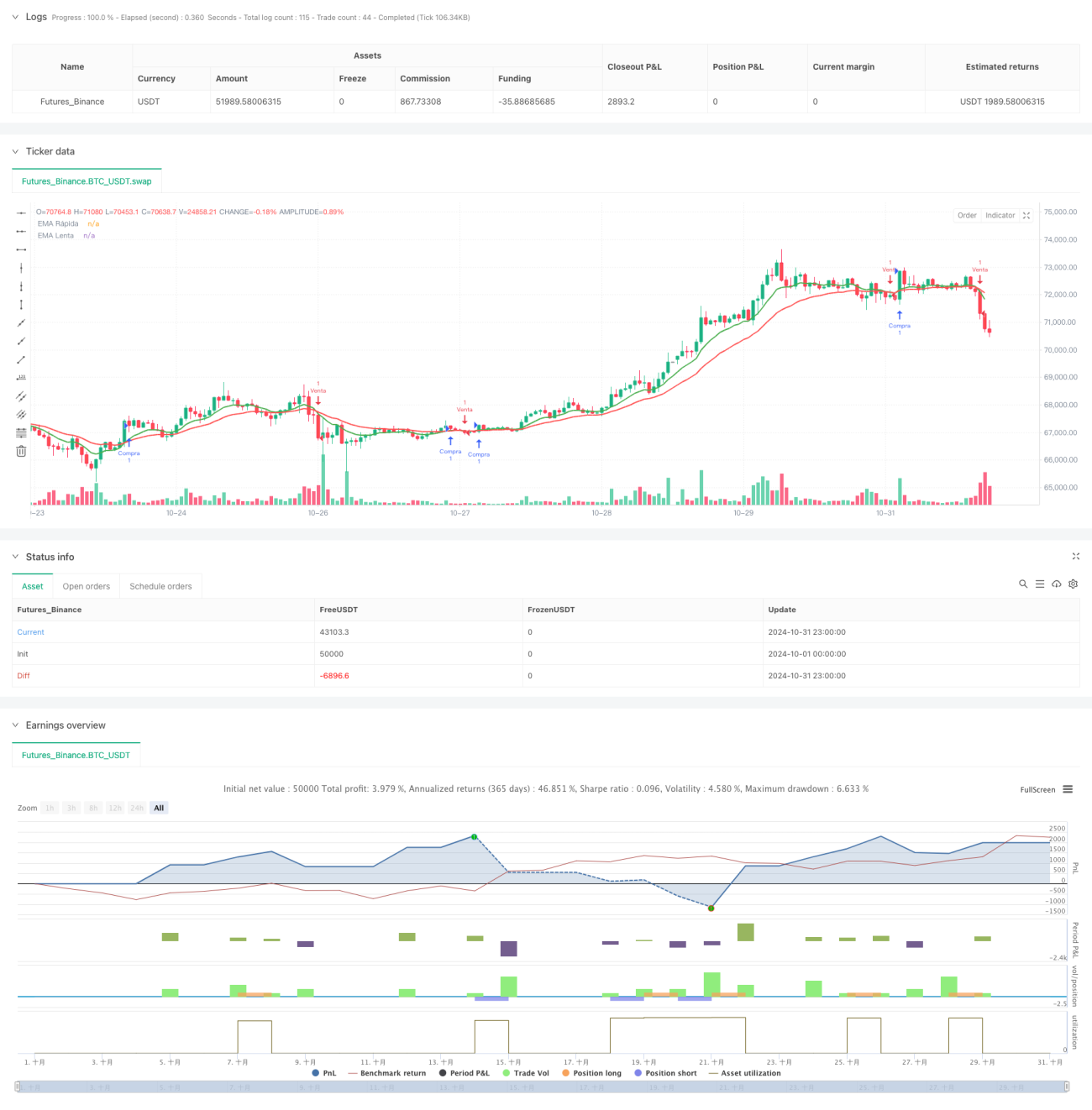

Esta é uma estratégia de trading quantitativo baseada no cruzamento de duas médias móveis combinado com o indicador RSI, integrando também um mecanismo dinâmico de take profit e stop loss. A estratégia utiliza as médias móveis exponenciais (EMA) de 9 e 21 períodos como principais indicadores de tendência, juntamente com o Índice de Força Relativa (RSI) como filtro, e gerencia risco e retorno através de níveis dinâmicos de take profit e stop loss.

Princípio da Estratégia

A estratégia captura mudanças de tendência através do cruzamento da EMA rápida (9 períodos) e da EMA lenta (21 períodos). Quando a linha rápida cruza acima da linha lenta e o RSI está abaixo de 70, abre-se uma posição comprada; quando a linha rápida cruza abaixo da linha lenta e o RSI está acima de 30, abre-se uma posição vendida. Cada operação possui take profit de 1,5% e stop loss de 1%. Esse mecanismo dinâmico ajusta automaticamente os níveis de take profit e stop loss com base no preço de entrada.

Vantagens da Estratégia

- A combinação de indicadores de tendência e osciladores melhora a qualidade dos sinais.

- O mecanismo dinâmico de take profit e stop loss controla eficazmente o risco de cada operação.

- Evita entrar em zonas excessivamente sobrecompradas ou sobrevendidas.

- A lógica da estratégia é simples, fácil de entender e manter.

- Os parâmetros são flexíveis e podem ser ajustados conforme diferentes condições de mercado.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais falsos frequentes.

- Take profit e stop loss com proporções fixas podem não ser adequados para todos os ambientes de mercado.

- O sistema de duas médias móveis reage lentamente em pontos de reversão de tendência.

- O filtro RSI pode perder alguns inícios importantes de tendências.

- Não considera outras informações importantes do mercado, como o volume de negociação.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume para validar a eficácia da tendência.

- Ajustar dinamicamente as proporções de take profit e stop loss com base na volatilidade.

- Adicionar um filtro de força da tendência.

- Otimizar a seleção dos períodos das médias móveis, considerando períodos adaptativos.

- Incluir um módulo de julgamento das condições de mercado, utilizando parâmetros diferentes em diferentes condições de mercado.

- Considerar a introdução de um mecanismo de ajuste periódico dos níveis de take profit e stop loss.

Resumo

Esta é uma estratégia de trading quantitativo com estrutura clara e lógica rigorosa. Captura tendências através do cruzamento de médias móveis, filtra o momento de entrada com RSI e gerencia o risco com take profit e stop loss dinâmicos. Embora apresente algumas limitações, as direções de otimização sugeridas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. A estratégia é adequada como estrutura base, podendo ser otimizada especificamente conforme o ativo negociado e as condições de mercado.

- 1