Estratégia de Seguimento de Rompimento de Ação de Preço com MACD Duplo

Visão Geral

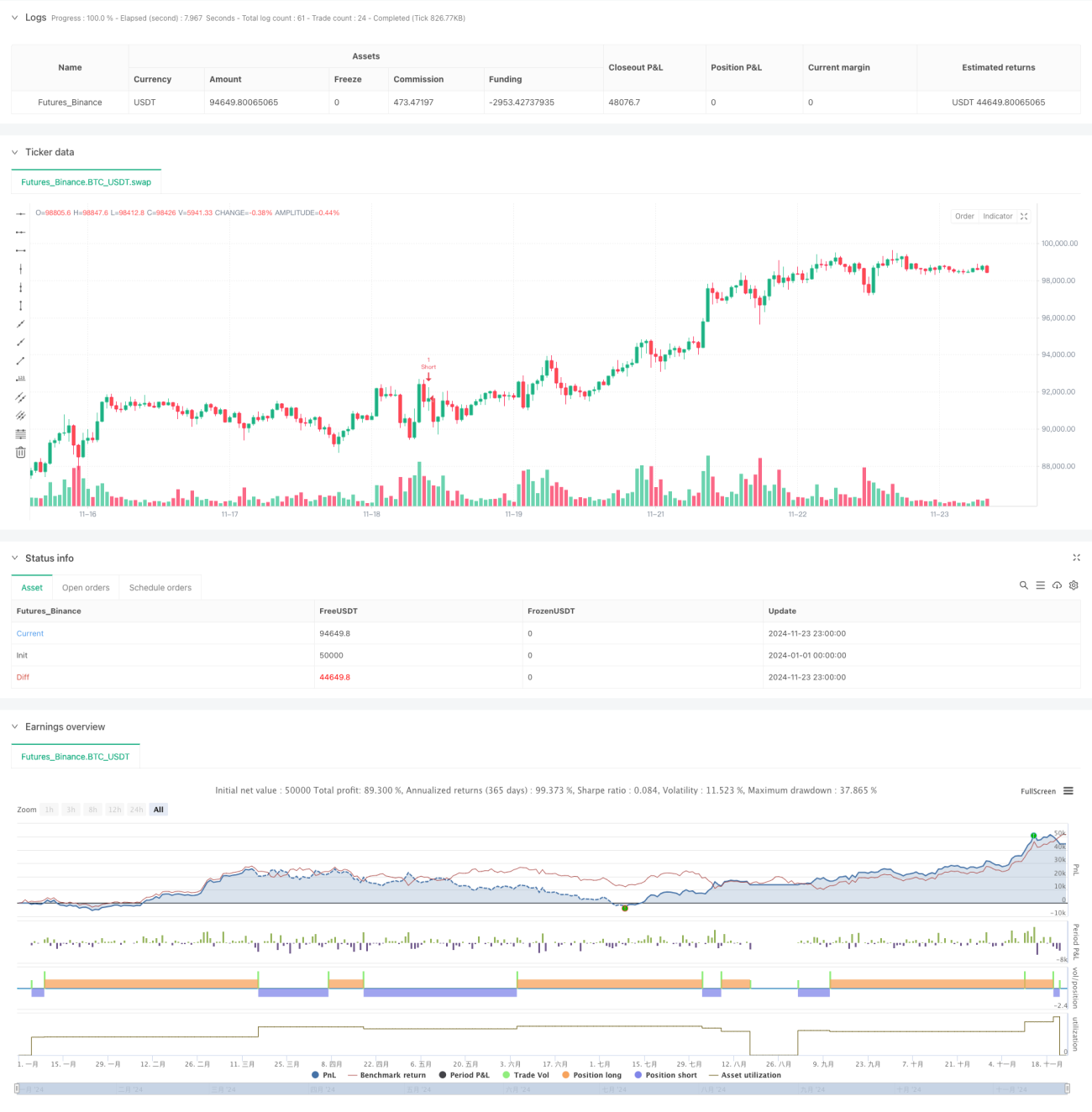

Esta é uma estratégia de negociação que combina indicadores MACD duplos e análise de price action. A estratégia determina a tendência do mercado observando as mudanças de cor dos histogramas MACD duplos no período de 15 minutos, ao mesmo tempo que procura velas de alta confiança no período de 5 minutos e confirma sinais de rompimento no período de 1 minuto. A estratégia utiliza stop loss dinâmico baseado em ATR e mecanismo de take profit trailing, gerenciando riscos de forma eficaz enquanto maximiza o potencial de lucro.

Princípios da Estratégia

A estratégia utiliza dois conjuntos de indicadores MACD com parâmetros diferentes (34/144/9 e 100/200/50) para confirmar a tendência do mercado. Quando ambos os histogramas MACD mostram a mesma tendência de cor, o sistema busca velas de alta confiança no gráfico de 5 minutos, caracterizadas por um corpo pelo menos 1,5 vezes maior que a sombra. Uma vez identificada uma vela de alta confiança, o sistema monitora no gráfico de 1 minuto se ocorre um rompimento. No caso de uma tendência de alta, rompimento da máxima; em tendência de baixa, rompimento da mínima, o sistema abre posição. O stop loss é definido com base no indicador ATR, enquanto utiliza 1,5 vezes o ATR como take profit trailing dinâmico.

Vantagens da Estratégia

- Análise multiciclo: combina três períodos de tempo (15 min, 5 min e 1 min), aumentando a confiabilidade dos sinais.

- Confirmação de tendência: usa dupla verificação MACD, reduzindo sinais falsos.

- Análise de price action: identifica níveis de preço chave através de velas de alta confiança.

- Gerenciamento de risco dinâmico: stop loss adaptativo e take profit trailing baseados em ATR.

- Filtragem de sinais: condições rigorosas de entrada reduzem operações inadequadas.

- Alto nível de automação: negociação totalmente automatizada, minimizando intervenção humana.

Riscos da Estratégia

- Risco de reversão de tendência: podem ocorrer rompimentos falsos em mercados voláteis.

- Risco de slippage: negociações de alta frequência no período de 1 minuto podem sofrer impacto de slippage.

- Risco de overtrading: sinais frequentes podem levar a negociações excessivas.

- Dependência do ambiente de mercado: pode ter desempenho ruim em mercados laterais.

Medidas de mitigação:

- Adicionar filtros de tendência.

- Definir um limite mínimo de volatilidade.

- Limitar o número de negociações.

- Introduzir mecanismo de identificação do ambiente de mercado.

Direções de Otimização da Estratégia

- Otimização dos parâmetros MACD: ajustar parâmetros MACD conforme as características do mercado.

- Otimização do stop loss: considerar a adição de stop loss dinâmico baseado em volatilidade.

- Filtro de horário de negociação: adicionar restrições de janela de horário.

- Gerenciamento de posição: implementar mecanismos de entrada e saída escalonados.

- Filtro de ambiente de mercado: adicionar indicadores de força de tendência.

- Controle de drawdown: introduzir mecanismo de gerenciamento de risco baseado na curva de patrimônio.

Conclusão

Este é um sistema de estratégia que integra análise técnica e gerenciamento de risco. Garante a qualidade das negociações por meio de análise multiciclo e filtragem rigorosa de sinais, enquanto gerencia riscos de forma eficaz utilizando stop loss dinâmico e take profit trailing. A estratégia possui boa adaptabilidade, mas ainda requer otimização contínua com base nas condições de mercado. Antes da aplicação ao vivo, recomenda-se realizar backtesting completo e otimização de parâmetros, além de ajustes específicos conforme as características do mercado.

- 1