Estratégia de saída adaptativa de acompanhamento de tendência com base na volatilidade ATR e na média móvel

Visão Geral

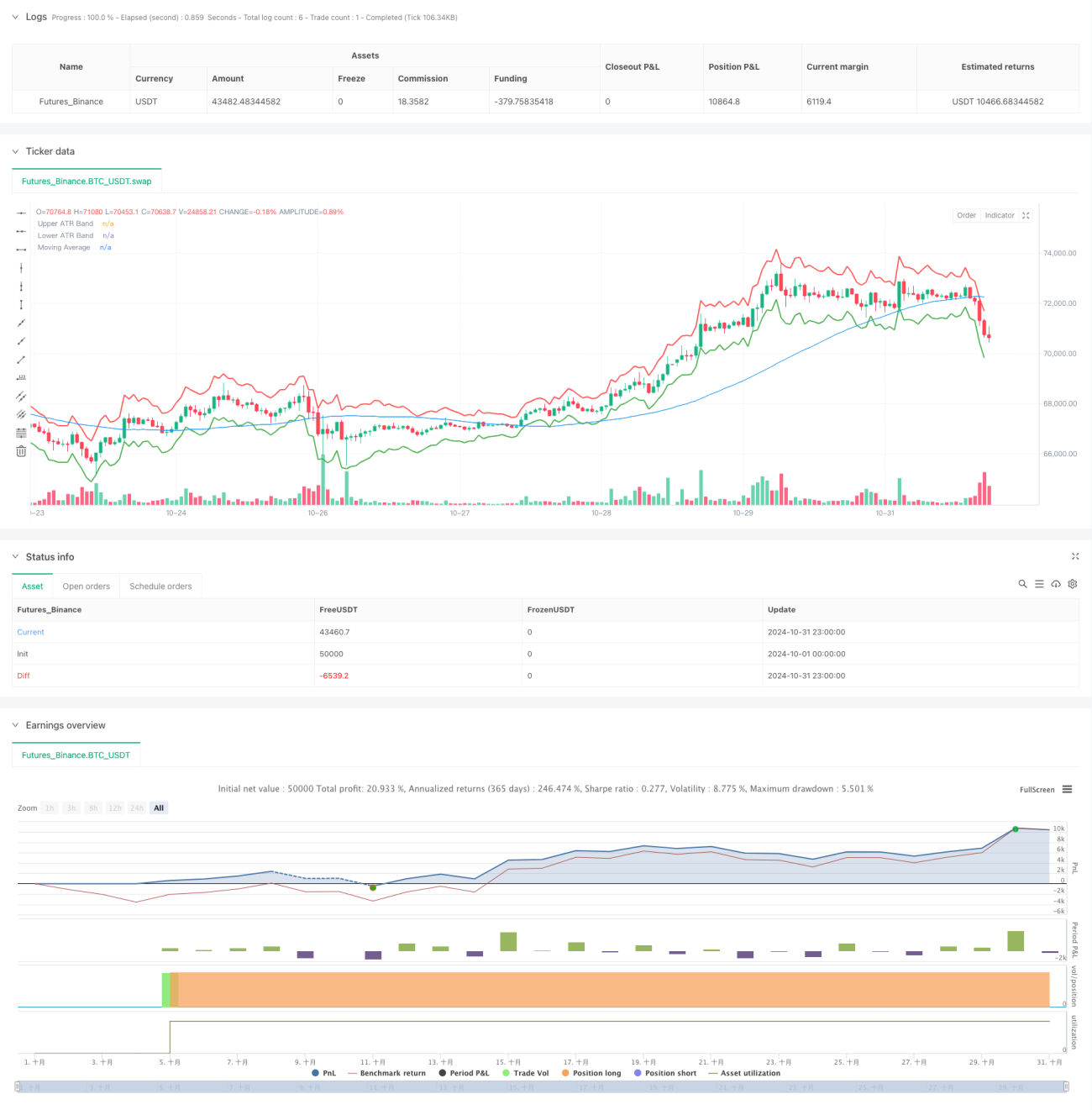

Esta é uma estratégia de acompanhamento de tendência baseada em bandas de volatilidade ATR (Average True Range) e médias móveis. A estratégia utiliza o indicador ATR para ajustar dinamicamente as posições de stop loss e take profit, determinando a direção da tendência do mercado por meio de médias móveis, capturando a tendência e controlando o risco. O núcleo da estratégia reside no uso das bandas ATR como um mecanismo dinâmico de saída, permitindo que a estratégia se adapte às mudanças na volatilidade do mercado para ajustar os pontos de saída das posições.

Princípio da Estratégia

A estratégia consiste principalmente em três partes centrais:

- Cálculo das bandas ATR: Utiliza o indicador ATR de 14 períodos, construindo bandas superior e inferior adicionando e subtraindo 2 vezes o valor do ATR ao preço de fechamento atual.

- Sistema de média móvel: Utiliza a média móvel simples (SMA) de 50 períodos como referência para determinar a tendência.

- Geração de sinais de negociação:

- Sinal de entrada: Quando o preço cruza para cima a média móvel, inicia-se uma posição comprada.

- Sinal de saída: Quando o preço toca a banda ATR superior ou inferior, a posição é fechada.

A estratégia combina acompanhamento de tendência com gerenciamento de volatilidade, permitindo capturar tendências do mercado e ajustar dinamicamente a exposição ao risco conforme as mudanças na volatilidade.

Vantagens da Estratégia

- Alta adaptabilidade: O indicador ATR ajusta automaticamente as posições de stop loss e take profit de acordo com as mudanças na volatilidade do mercado, conferindo boa adaptabilidade.

- Controle de risco razoável: Ao definir múltiplos do ATR, é possível controlar efetivamente a exposição ao risco de cada operação.

- Acompanhamento de tendência robusto: A combinação com a média móvel permite identificar adequadamente a direção da tendência do mercado.

- Parâmetros flexíveis: É possível ajustar o período do ATR, o múltiplo e o período da média móvel para se adaptar a diferentes condições de mercado.

- Lógica de execução clara: As condições de entrada e saída são explícitas, evitando interferências de julgamentos subjetivos.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais ou congestionados, podem ocorrer sinais falsos frequentes, gerando custos excessivos de negociação.

- Risco de slippage: Durante movimentos bruscos do mercado, o preço real de execução pode desviar-se significativamente do preço teórico.

- Risco de reversão de tendência: Quando a tendência do mercado se inverte repentinamente, pode não ser possível parar a tempo.

- Risco de otimização de parâmetros: Os parâmetros ótimos podem variar significativamente em diferentes condições de mercado.

Direções de Otimização

-

Introduzir filtro de força da tendência:

- Adicionar indicadores de força da tendência como ADX ou DMI para filtrar sinais em ambientes de tendência fraca.

- Ajustar o múltiplo do ATR em condições de tendência forte para obter maior margem de lucro.

-

Aprimorar gestão de posição:

- Ajustar dinamicamente o tamanho da posição com base no valor do ATR.

- Implementar mecanismos de construção e redução gradual de posição.

-

Adicionar identificação do ambiente de mercado:

- Introduzir análise de ciclo de volatilidade.

- Adicionar módulo de reconhecimento de padrões de mercado.

-

Otimizar mecanismo de saída:

- Implementar proteção dinâmica de lucros.

- Adicionar mecanismo de stop loss por tempo.

Resumo

Esta estratégia constrói um sistema de acompanhamento de tendência altamente adaptável e com risco controlável, combinando bandas ATR e média móvel. A principal vantagem reside na capacidade de ajustar dinamicamente os pontos de controle de risco conforme as mudanças na volatilidade do mercado, enquanto utiliza a média móvel para capturar a direção da tendência. Embora existam riscos inerentes, as direções de otimização propostas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia. É um framework estratégico de valor prático, adequado para pesquisa aprofundada e aplicação em negociações reais.

- 1