Visão Geral

Esta é uma estratégia de acompanhamento de tendência baseada na análise de Bandas de Bollinger e padrões de candlestick. A estratégia identifica possíveis pontos de reversão ao observar as características dos candlesticks quando o preço toca as Bandas de Bollinger, combinando a relação entre as sombras superior/inferior e o corpo do candle. Além disso, utiliza um modelo de risco fixo para controlar a exposição de cada operação e aplica múltiplos períodos de tempo para aumentar a precisão das transações.

Princípio da Estratégia

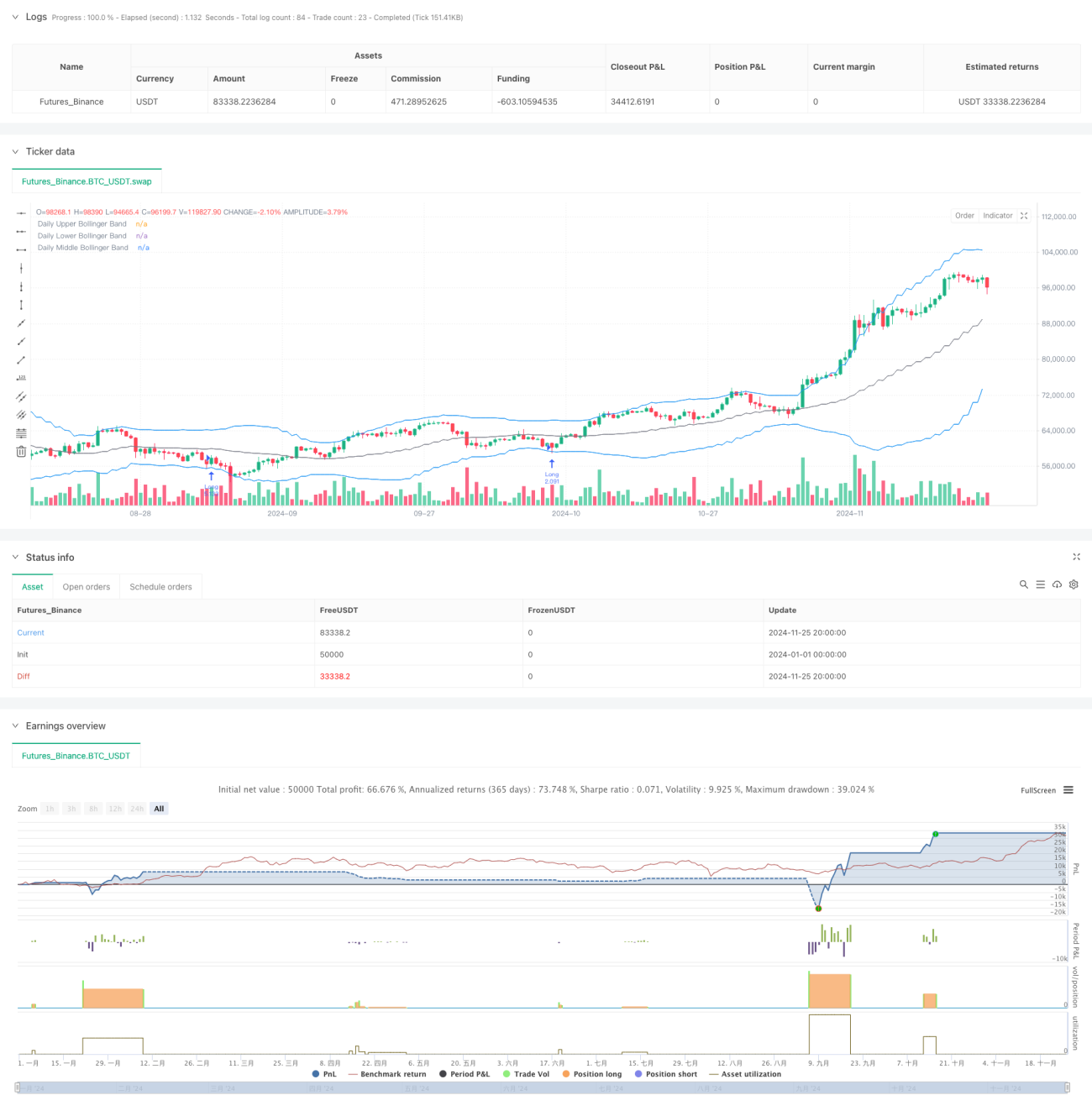

A lógica central da estratégia baseia-se nos seguintes elementos-chave: primeiro, calcula as Bandas de Bollinger de 20 períodos para definir a faixa de volatilidade dos preços; segundo, quando o preço toca as Bandas, analisa a relação entre as sombras superior/inferior e o corpo do candle — quando essa relação excede um limite definido, considera-se um sinal potencial de reversão; terceiro, define pontos de stop-loss com base em níveis-chave de suporte e resistência; por último, calcula o tamanho da posição de cada operação com base em uma porcentagem fixa (1%) do saldo total da conta, gerenciando o risco dinamicamente. A estratégia também oferece múltiplas opções de entrada, incluindo preço de fechamento, abertura, máxima e mínima do dia, entre outras.

Vantagens da Estratégia

- Controle de risco preciso: utiliza um modelo de gestão de risco com porcentagem fixa, garantindo que a exposição de cada operação permaneça dentro de limites controláveis.

- Entrada flexível: oferece diversas opções de preço de entrada, adaptando-se a diferentes estilos de negociação.

- Combinação de indicadores técnicos: integra Bandas de Bollinger com análise de padrões de candlestick, aumentando a confiabilidade dos sinais.

- Stop-loss adequado: define stop-loss com base em níveis-chave de suporte e resistência, alinhado com o comportamento do mercado.

- Gerenciamento completo de operações: inclui mecanismo de expiração de ordens, evitando falsos sinais devido a ordens desatualizadas.

Riscos da Estratégia

- Risco de volatilidade rápida do mercado: em mercados com movimentos bruscos, a relação das sombras pode gerar sinais falsos.

- Risco de gestão de capital: o modelo de risco fixo pode resultar em posições muito pequenas após uma sequência de perdas.

- Risco de definição de stop-loss: o cálculo dos níveis de suporte e resistência pode não ser preciso em algumas condições de mercado.

- Dependência de período de tempo: a estratégia é baseada principalmente em gráficos diários, podendo perder oportunidades em prazos menores.

Direções de Otimização da Estratégia

- Incluir indicador de volume: adicionar análise de volume na confirmação de sinais para aumentar a confiabilidade.

- Otimizar mecanismo de stop-loss: considerar stop-loss dinâmico que ajuste a distância automaticamente de acordo com a volatilidade do mercado.

- Adicionar filtro de ambiente de mercado: incorporar indicadores de força de tendência para ajustar parâmetros da estratégia em diferentes condições de mercado.

- Aprimorar gestão de posição: considerar um mecanismo dinâmico de alocação de posição que ajuste a exposição ao risco conforme a volatilidade.

- Adicionar filtro de horário: incluir um filtro temporal para evitar negociar durante períodos de alta volatilidade.

Resumo

Esta estratégia combina ferramentas clássicas de análise técnica com métodos modernos de gestão de risco, construindo um sistema de negociação relativamente completo. Sua principal vantagem está no rigoroso controle de risco e na flexibilidade das entradas. No entanto, é necessário atentar às mudanças nas condições de mercado e à confiabilidade dos sinais na prática. Com as direções de otimização sugeridas, a estratégia ainda possui espaço para aprimoramento, especialmente em filtragem de sinais e gestão de risco.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame- 1