Sistema otimizado de estratégia de RSI com Bandas de Bollinger de reversão à média combinado com stop loss dinâmico ATR

Visão Geral

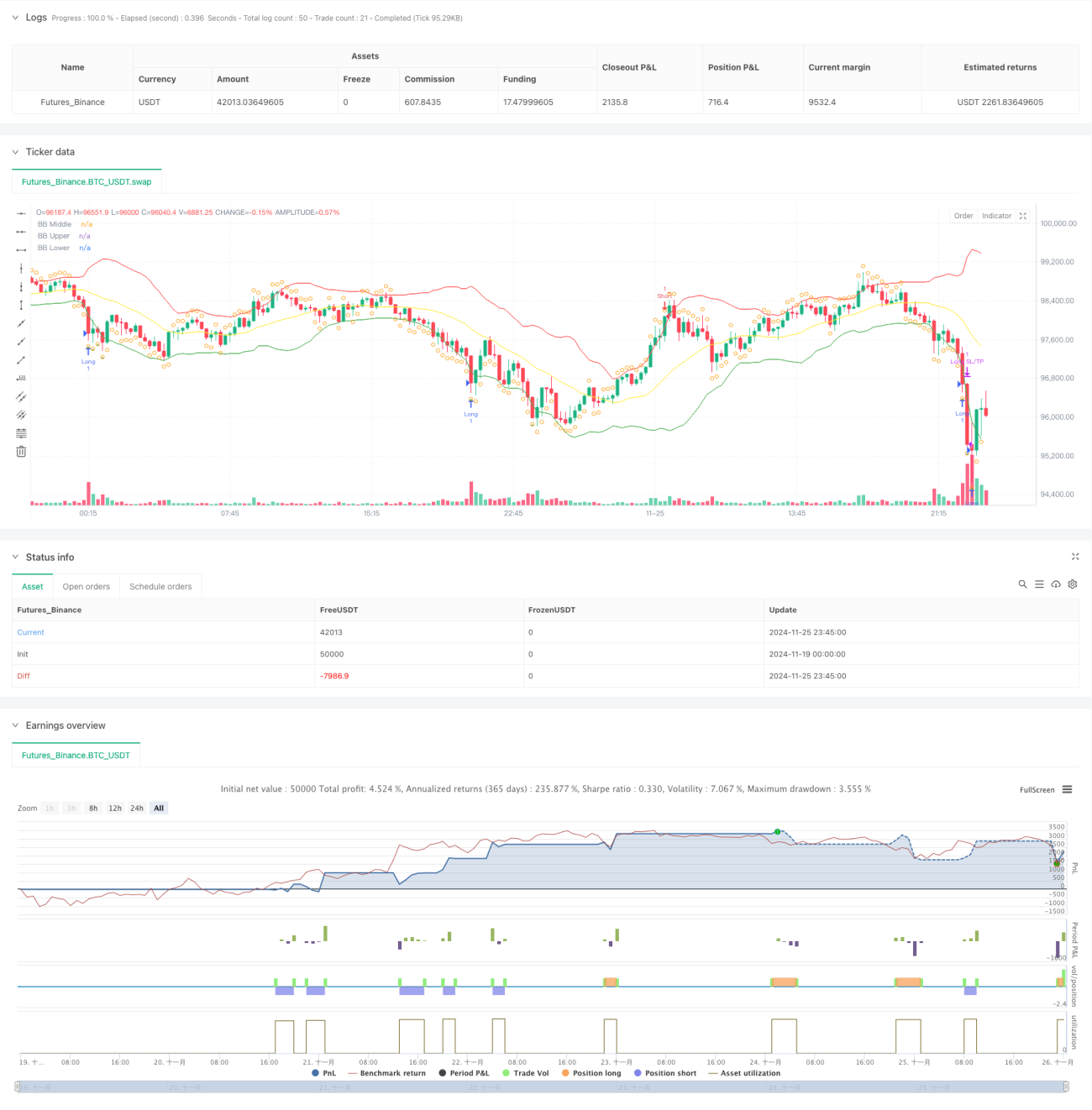

Esta estratégia é um sistema de negociação quantitativo baseado na teoria de reversão à média, combinando Bandas de Bollinger, indicador RSI e mecanismo de stop-loss dinâmico ATR. A estratégia opera identificando situações extremas onde o preço se desvia da média: compra quando o preço toca a banda inferior de Bollinger e o RSI está em zona de sobrevenda, e vende quando o preço toca a banda superior de Bollinger e o RSI está em zona de sobrecompra. Utiliza o ATR para definir dinamicamente os níveis de stop-loss e take-profit, gerenciando eficazmente o risco e o retorno.

Princípio da Estratégia

A estratégia utiliza Bandas de Bollinger de 20 períodos como principal indicador de tendência, com múltiplo de desvio padrão de 2,0 para determinar os limites superior e inferior da volatilidade do preço. Simultaneamente, introduz o RSI de 14 períodos como indicador auxiliar: RSI abaixo de 30 é considerado sobrevenda, acima de 70 sobrecompra. Quando o preço ultrapassa a banda inferior de Bollinger e o RSI está abaixo de 30, indica que o mercado pode estar sobrevendido, gerando sinal de compra. Quando o preço ultrapassa a banda superior de Bollinger e o RSI está acima de 70, indica sobrecompra, gerando sinal de venda. A estratégia utiliza a banda média de Bollinger como ponto de realização de lucros e combina a reversão do RSI para gerenciar posições. Além disso, incorpora um mecanismo dinâmico de stop-loss e take-profit baseado no ATR de 14 períodos: stop-loss em 2x ATR e take-profit em 3x ATR, para um controle de risco mais preciso.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores: A combinação de Bandas de Bollinger e RSI filtra sinais falsos, melhorando a precisão das negociações.

- Mecanismo de stop-loss dinâmico: O uso do ATR ajusta dinamicamente os níveis de stop-loss e take-profit, tornando o gerenciamento de risco mais adaptável à volatilidade do mercado.

- Ciclo completo de negociação: Inclui condições claras de entrada, saída e gerenciamento de risco, com lógica completa e clara.

- Alta adaptabilidade: Os parâmetros da estratégia podem ser otimizados para diferentes características de mercado.

Riscos da Estratégia

- Risco em mercados de tendência: Estratégias de reversão à média podem sofrer stop-loss frequentes em mercados com forte tendência.

- Sensibilidade a parâmetros: A configuração dos períodos das Bandas de Bollinger e dos limiares do RSI impacta significativamente o desempenho.

- Timing de saída: Fechar posição na banda média pode resultar em saída precoce de movimentos favoráveis.

- Amplitude do stop-loss: O stop-loss baseado em múltiplos fixos do ATR pode ser muito amplo em períodos de alta volatilidade.

Direções de Otimização

- Adicionar filtro de tendência: Incluir médias móveis de período mais longo para evitar negociações contra a tendência em mercados com tendência forte.

- Introduzir indicador de volume: Utilizar volume como confirmação dos sinais de negociação, aumentando a qualidade das operações.

- Otimizar mecanismo de take-profit: Considerar trailing stop ou take-profit por lotes para melhorar a lucratividade.

- Ajustar parâmetros dinamicamente: Adaptar os parâmetros das Bandas de Bollinger e do RSI com base na volatilidade do mercado.

Resumo

Esta estratégia constrói um sistema completo de reversão à média através da combinação de Bandas de Bollinger e RSI. A introdução do stop-loss dinâmico baseado em ATR controla eficazmente o risco, conferindo à estratégia boas características de risco-retorno. Embora haja espaço para otimização, o design geral é claro e prático. Recomenda-se que os traders ajustem os parâmetros de acordo com as características específicas do mercado ao aplicar em tempo real e monitorem continuamente o desempenho da estratégia.

- 1