Estratégia de acompanhamento de tendência adaptativa baseada em negociação de oscilação de momentum

Esta estratégia é um sistema de negociação de acompanhamento de tendências baseado no Indicador de Oscilação de Momentum de Chande (CMO). Através do cálculo e análise do momentum de preços, a estratégia procura oportunidades de compra em zonas de sobrevenda e oportunidades de venda em zonas de sobrecompra, combinando um limite de tempo de posição para gerir o risco. Esta abordagem permite capturar oportunidades de reversão de preços, evitando negociações frequentes em mercados laterais.

Princípio da Estratégia

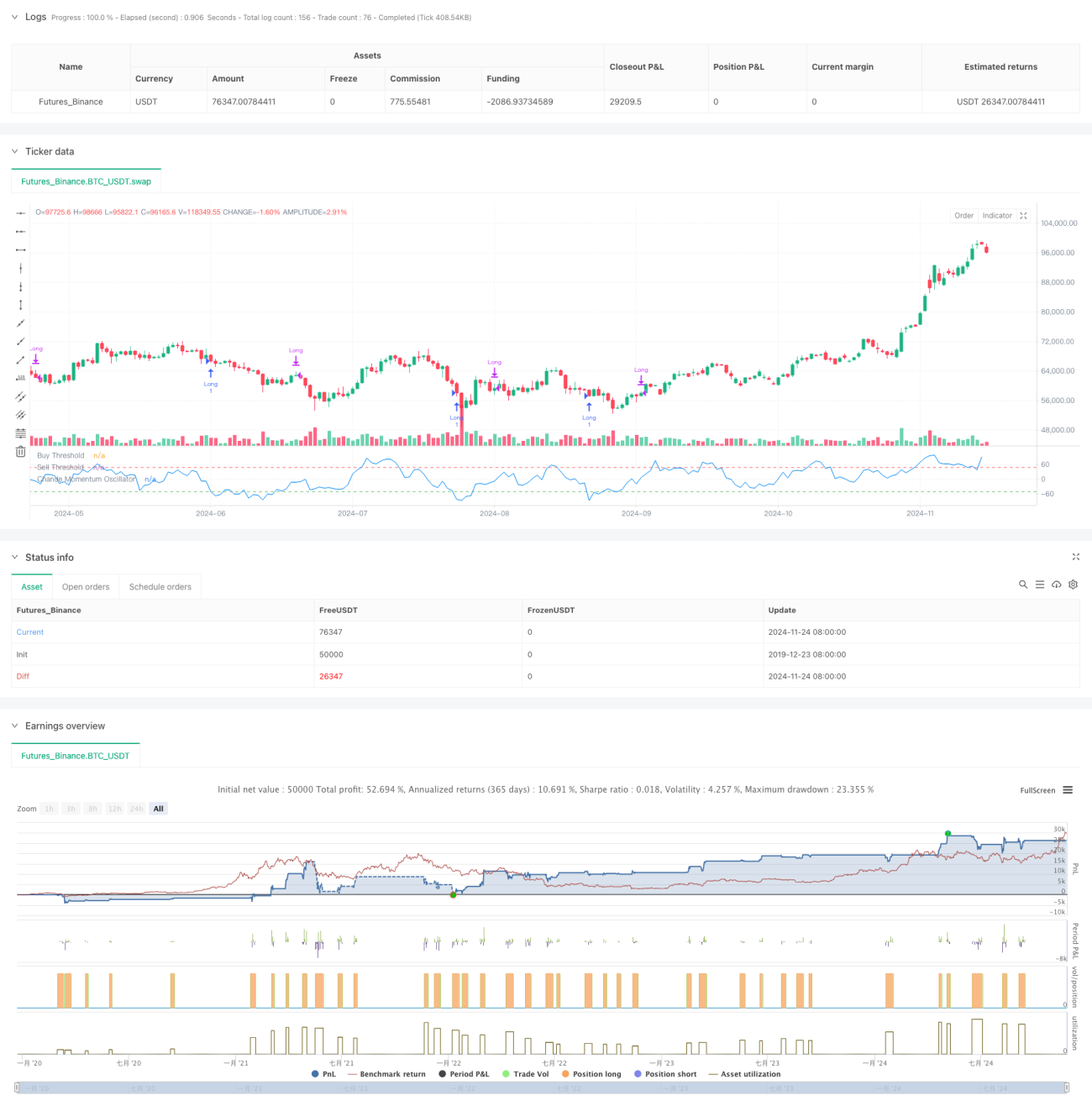

O núcleo da estratégia utiliza o indicador CMO para medir o momentum do mercado. O CMO calcula a relação entre a diferença dos movimentos de alta e baixa e a soma total, gerando um valor oscilante entre -100 e 100. Quando o CMO está abaixo de -50, indica que o mercado está em condição de sobrevenda, e o sistema emite um sinal de compra (long). Quando o CMO excede 50 ou o tempo de posição ultrapassa 5 períodos, o sistema encerra a posição. Este design permite capturar oportunidades de recuperação de preços, ao mesmo tempo que realiza stop-loss e take-profit de forma oportuna.

Vantagens da Estratégia

- Sinais Claros: Utiliza limiares fixos de CMO (-50 e 50) como sinais de negociação, proporcionando regras de entrada e saída bem definidas.

- Controlo de Risco: Através do limite de tempo de posição, evita manter posições não lucrativas por longos períodos.

- Acompanhamento de Tendências: Permite entrar no mercado quando está sobrevendido e sair atempadamente quando o momentum enfraquece, acompanhando eficazmente a tendência.

- Cálculo Simples: O método de cálculo do CMO é intuitivo, fácil de entender e implementar.

- Adaptabilidade: A estratégia pode ajustar parâmetros de acordo com diferentes condições de mercado, apresentando boa adaptabilidade.

Riscos da Estratégia

- Risco de Falso Rompimento: Em mercados laterais, podem ocorrer sinais de falso rompimento frequentes.

- Impacto de Slippage: Em mercados rápidos, o preço de execução real pode desviar-se significativamente do preço do sinal.

- Sensibilidade a Parâmetros: A escolha do período do CMO e dos limiares tem grande impacto no desempenho da estratégia.

- Dependência das Condições de Mercado: Pode ter desempenho inferior em mercados sem tendência clara.

- Risco de Atraso: Sendo um indicador defasado, o CMO pode causar ligeiros atrasos nos momentos de entrada e saída.

Direções de Otimização da Estratégia

- Limiares Dinâmicos: Ajustar dinamicamente os limiares de entrada e saída do CMO com base na volatilidade do mercado.

- Múltiplos Períodos de Tempo: Introduzir o indicador CMO em múltiplos períodos de tempo para aumentar a fiabilidade dos sinais.

- Otimização de Stop-Loss: Adicionar funcionalidade de stop-loss dinâmico (trailing stop) para melhor proteger os lucros.

- Gestão de Posição: Ajustar o tamanho da posição com base na força do valor do CMO, permitindo um controlo mais refinado.

- Filtro de Mercado: Adicionar um filtro de tendência para ativar a negociação apenas em mercados com tendência clara.

Resumo

Esta é uma estratégia de acompanhamento de tendências baseada em momentum, que captura oportunidades de sobrecompra e sobrevenda através do indicador CMO. O design da estratégia é coerente, com regras de negociação claras e mecanismos de controlo de risco. Embora apresente alguns riscos inerentes, a estabilidade e rentabilidade da estratégia podem ser melhoradas através de otimizações. A estratégia é especialmente adequada para mercados voláteis, podendo obter bons retornos durante fases de tendência pronunciada.

- 1