Estratégia adaptativa de stop-loss e take-profit com cruzamento de duas médias móveis

Visão Geral

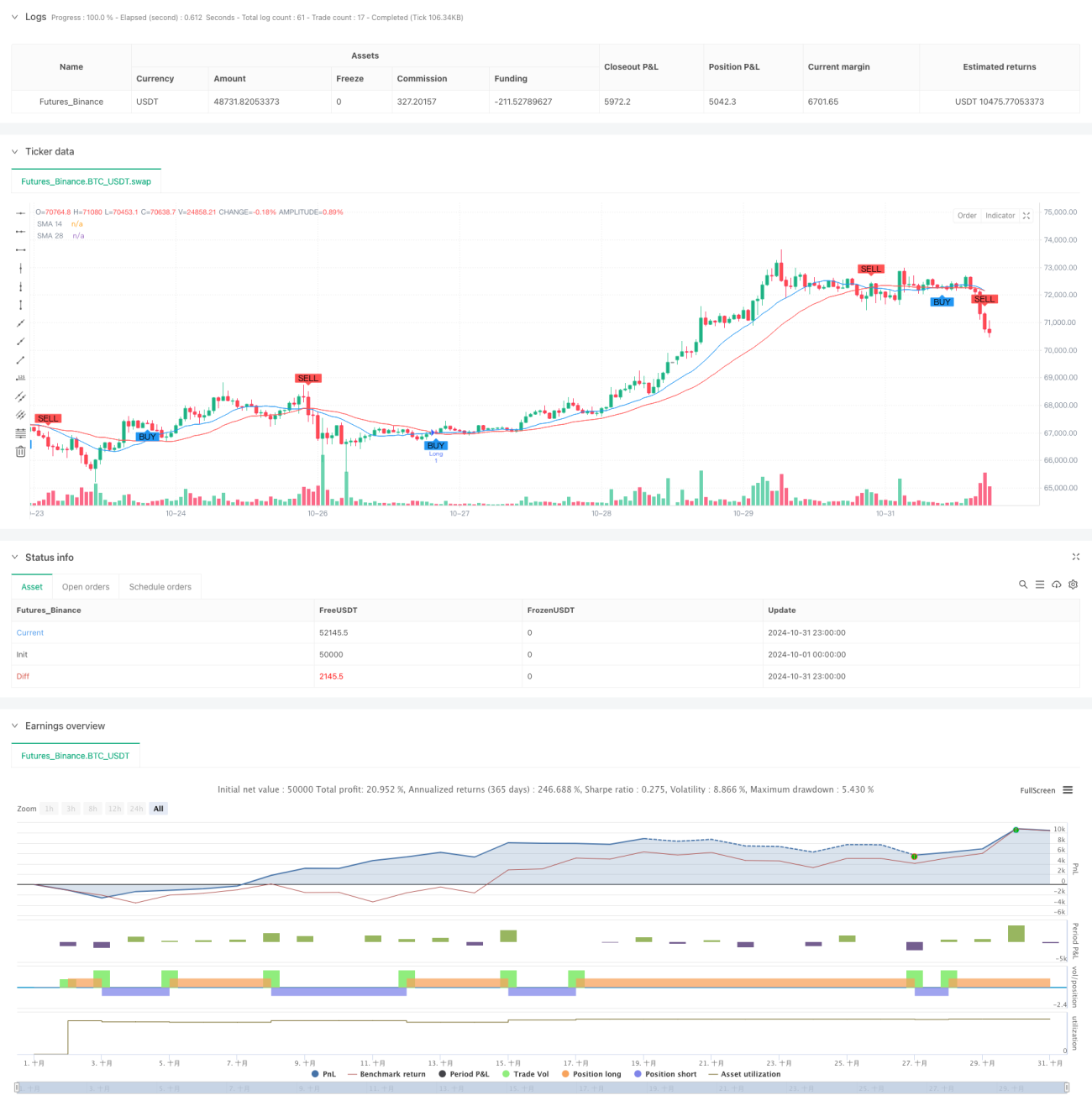

Esta é uma estratégia de negociação adaptativa baseada em sinais de cruzamento de médias móveis duplas. A estratégia utiliza médias móveis simples (SMA) de 14 e 28 períodos para gerar sinais de negociação, combinada com mecanismos ajustáveis de stop loss e take profit, alcançando um gerenciamento equilibrado de risco e retorno. A estratégia adota um método de gerenciamento de capital fixo, com capital inicial de 2000 e investimento de 200 por negociação.

Princípio da Estratégia

A lógica central da estratégia baseia-se na relação de cruzamento entre duas médias móveis simples de períodos diferentes. Quando a média de curto prazo (14 períodos) cruza acima da média de longo prazo (28 períodos), gera-se um sinal de compra; quando a média de curto prazo cruza abaixo da média de longo prazo, gera-se um sinal de venda. Simultaneamente, a estratégia introduz mecanismos de stop loss e take profit baseados em porcentagens, definidos em 2% e 4%, respectivamente. Esse design permite que as posições de stop loss e take profit sejam ajustadas automaticamente de acordo com o preço de mercado.

Vantagens da Estratégia

- Clareza dos Sinais: Os sinais gerados pelo cruzamento de médias móveis são claros e intuitivos, evitando julgamentos subjetivos.

- Controle de Risco Aprimorado: As posições de stop loss e take profit definidas por porcentagem ajustam-se automaticamente com o preço de mercado, adaptando-se melhor a diferentes ambientes de mercado.

- Gerenciamento de Capital Razoável: A adoção de alocação fixa de capital evita riscos de alavancagem excessiva.

- Boa Visualização: A estratégia exibe sinais de negociação e tendências das médias móveis no gráfico, facilitando a compreensão e o monitoramento pelo trader.

- Alta Ajustabilidade de Parâmetros: Os parâmetros de stop loss e take profit podem ser ajustados conforme diferentes ambientes de mercado e preferências individuais de risco.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados laterais ou de congestionamento, os cruzamentos frequentes das médias móveis podem gerar maior número de sinais falsos.

- Risco de Slippage: Em momentos de alta volatilidade, o preço de execução real pode divergir do preço do sinal.

- Stop Loss Fixo: Embora a posição de stop loss se mova com o preço, a porcentagem fixa pode não ser adequada para todos os ambientes de mercado.

- Eficiência de Utilização de Capital: O método de alocação fixa de capital pode, em algumas situações, resultar em baixa eficiência no uso do capital.

Direções de Otimização da Estratégia

- Introduzir Filtro de Tendência: Adicionar indicadores adicionais de julgamento de tendência, como MACD ou RSI, para reduzir sinais falsos.

- Mecanismo de Stop Loss Dinâmico: Ajustar a porcentagem de stop loss dinamicamente com base na volatilidade do mercado, aumentando a adaptabilidade da estratégia.

- Otimizar o Gerenciamento de Capital: Introduzir métodos de dimensionamento de posição baseados em volatilidade para melhorar a eficiência do uso de capital.

- Adicionar Filtro Temporal: Incluir restrições de horário de negociação para evitar períodos de alta volatilidade.

- Introduzir Controle de Drawdown: Definir um limite máximo de drawdown; interromper as negociações quando esse limite for atingido.

Resumo

Esta é uma estratégia de negociação com estrutura clara e lógica rigorosa. Ao fornecer sinais de negociação através do cruzamento de médias móveis duplas, combinados com mecanismos adaptativos de stop loss e take profit, ela realiza a captura de oportunidades de negociação e o controle de riscos. Embora a estratégia apresente espaço para otimização, seu design geral está alinhado com os princípios fundamentais da negociação quantitativa. Através das direções de otimização sugeridas, espera-se que a estabilidade e a rentabilidade da estratégia possam ser ainda mais aprimoradas.

- 1