Visão Geral

Esta é uma estratégia de trading quantitativo baseada nos três indicadores técnicos VWAP, MACD e RSI. A estratégia identifica oportunidades de compra e venda no mercado combinando sinais múltiplos do Preço Médio Ponderado por Volume (VWAP), do Indicador de Convergência/Divergência de Médias Móveis (MACD) e do Índice de Força Relativa (RSI). Utiliza mecanismos de take-profit e stop-loss percentuais para gerenciar riscos e faz uso do gerenciamento de posição da estratégia para otimizar a utilização de capital.

Princípio da Estratégia

A lógica central da estratégia baseia-se na análise combinada de três indicadores principais:

- Uso do VWAP como linha de referência de tendência principal; quando o preço ultrapassa o VWAP, é considerado um sinal potencial de reversão de tendência.

- O histograma do MACD é usado para confirmar a força e direção da tendência: valores positivos indicam tendência de alta, valores negativos indicam tendência de baixa.

- O RSI é usado para identificar se o mercado está em condição de sobrecompra ou sobrevenda, evitando entrar em situações extremas.

Condições de compra (devem ser atendidas simultaneamente):

- O preço rompe o VWAP para cima.

- O histograma do MACD está positivo.

- O RSI não atingiu o nível de sobrecompra.

Condições de venda (devem ser atendidas simultaneamente):

- O preço rompe o VWAP para baixo.

- O histograma do MACD está negativo.

- O RSI não atingiu o nível de sobrevenda.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos, aumentando a confiabilidade dos sinais.

- Incorporação do fator volume através do VWAP, adicionando análise de profundidade de mercado.

- Uso do RSI para filtrar movimentos extremos, reduzindo o risco de falsos rompimentos.

- Adoção de take-profit e stop-loss percentuais, adaptando-se dinamicamente a diferentes faixas de preço.

- O dimensionamento da posição baseia-se na proporção do patrimônio líquido da conta, permitindo gerenciamento dinâmico de posição.

- Lógica clara da estratégia, fácil de entender e manter.

Riscos da Estratégia

- Mercados laterais podem gerar negociações frequentes, aumentando os custos de transação.

- Múltiplos indicadores podem causar atraso nos sinais, afetando o timing de entrada.

- Percentuais fixos de take-profit e stop-loss podem não ser adequados para todos os ambientes de mercado.

- Não considera mudanças na volatilidade do mercado, podendo aumentar o risco em períodos de alta volatilidade.

- Falta de filtro de intensidade de tendência, podendo gerar sinais excessivos em mercados de tendência fraca.

Direções de Otimização da Estratégia

- Introduzir o ATR para ajustar dinamicamente os níveis de take-profit e stop-loss, adaptando-se melhor à volatilidade do mercado.

- Adicionar um filtro de intensidade de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar a configuração do período do VWAP, considerando a combinação de múltiplos períodos de VWAP.

- Introduzir um mecanismo de confirmação de volume para aumentar a confiabilidade dos sinais de ruptura.

- Considerar a adição de um filtro de horário para evitar negociações durante períodos de baixa liquidez.

- Implementar um mecanismo de dimensionamento de posição dinâmico, ajustando o tamanho da posição conforme as condições do mercado.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através do uso integrado dos três indicadores técnicos clássicos: VWAP, MACD e RSI. O design da estratégia enfatiza a confiabilidade dos sinais e o gerenciamento de riscos, melhorando a qualidade das negociações por meio da validação cruzada de múltiplos indicadores. Embora existam aspectos que necessitam de otimização, a estrutura geral é razoável e possui boa escalabilidade. Recomenda-se que os traders realizem testes de backtest para verificar o desempenho da estratégia em diferentes ambientes de mercado antes de usá-la em contas reais, e otimizem os parâmetros de acordo com necessidades específicas.

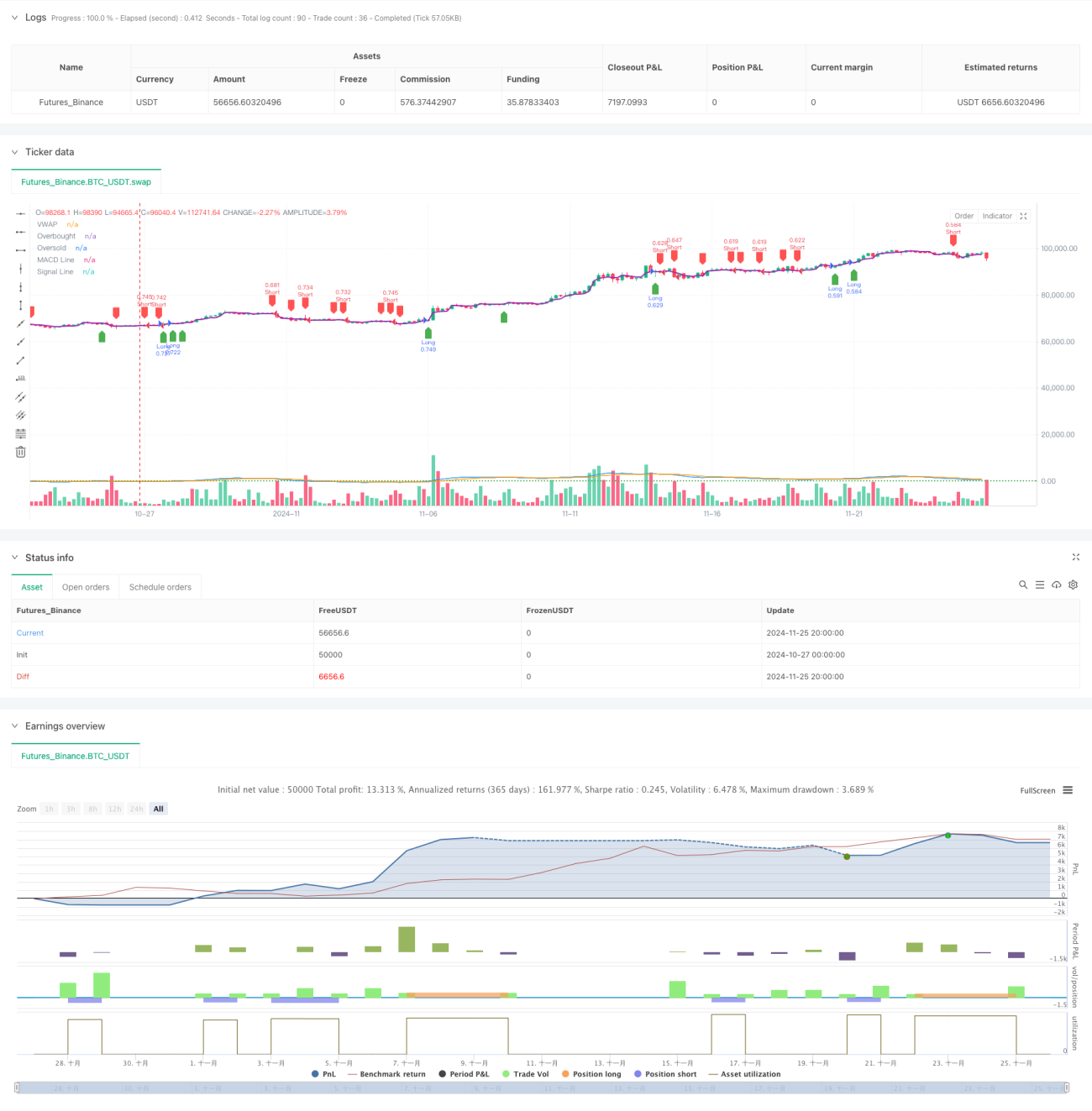

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-loss- 1