Estratégia de Falsa Ruptura com Suporte de Múltiplas Médias Móveis Combinada com Sistema de Stop Loss ATR

Visão Geral

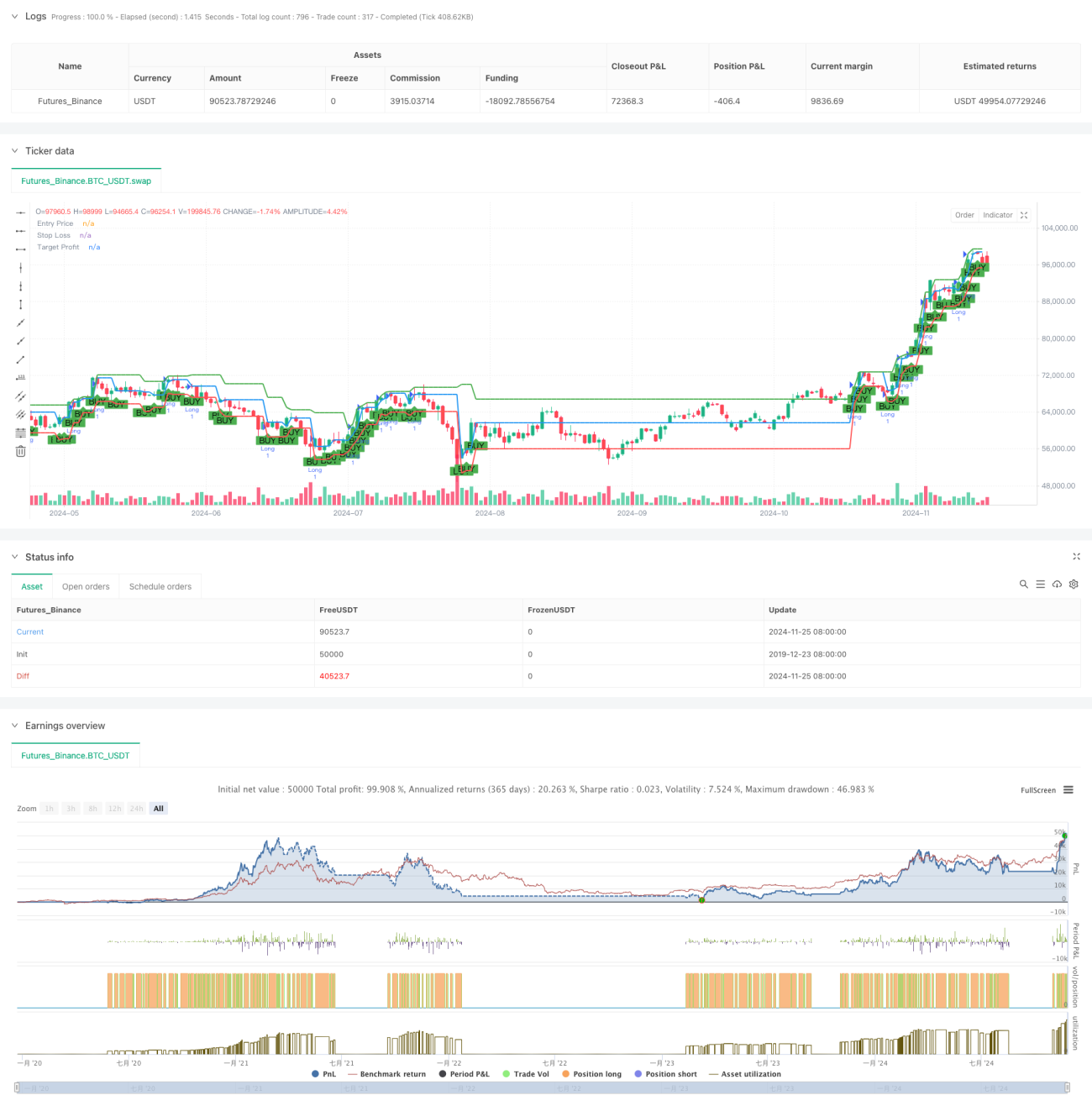

Esta estratégia é um sistema de negociação baseado na identificação de tendências por médias móveis e falsas quebras de suporte. A estratégia utiliza as médias móveis simples de 50 e 200 períodos para determinar a tendência do mercado, combinada com padrões de falsa quebra de suporte para gerar sinais de negociação. O indicador ATR (Average True Range) é usado para definir dinamicamente o stop loss, enquanto os alvos de lucro são estabelecidos nos pontos de rompimento. Essa abordagem aproveita as características de tendência do mercado e os movimentos de preço, capturando as oportunidades de reversão após falsas quebras.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Identificação de tendência: Utiliza a relação entre as médias móveis de 50 e 200 períodos. Quando a média de curto prazo está acima da de longo prazo, confirma-se uma tendência de alta.

- Cálculo do suporte: Calcula o nível de suporte através da fórmula de ponto pivô, usando a média ponderada da máxima, mínima e fechamento do período anterior.

- Confirmação de falsa quebra: Quando o preço rompe brevemente abaixo do suporte em uma tendência de alta e depois fecha acima dele, forma-se um sinal de compra.

- Gerenciamento de risco: Utiliza o ATR de 14 períodos para calcular stop loss dinâmico, ampliando a distância de stop em momentos de alta volatilidade.

- Alvo de lucro: Define o alvo de lucro como a máxima dos últimos 10 períodos, garantindo espaço de ganho suficiente.

Vantagens da Estratégia

- Seguimento de tendência: A estratégia garante negociações na direção da tendência principal, aumentando a taxa de acerto.

- Controle de risco dinâmico: O ATR ajusta o stop loss de forma adaptativa a diferentes condições de mercado.

- Sinais claros: O padrão de falsa quebra de suporte possui critérios objetivos, reduzindo a subjetividade.

- Relação risco-retorno favorável: Stop loss dinâmico e alvo baseado em máximas históricas garantem uma boa relação risco-retorno.

- Operação sistemática: A lógica é clara, facilitando a implementação programática e o backtest.

Riscos da Estratégia

- Risco de sinais falsos: Em mercados laterais, podem ocorrer múltiplos sinais falsos, aumentando os custos de negociação.

- Risco de reversão de tendência: As médias móveis reagem lentamente a pontos de inflexão, podendo atrasar a entrada.

- Risco de stop loss amplo: Em momentos de volatilidade súbita, o stop loss baseado em ATR pode gerar perdas significativas.

- Risco de definição do alvo: A máxima de um período fixo pode não refletir com precisão as condições atuais do mercado.

Direções de Otimização

- Adicionar filtros: Incluir indicadores de confirmação de volume para aumentar a confiabilidade dos sinais.

- Otimizar parâmetros das médias: Ajustar os períodos das médias de acordo com as características do mercado para melhorar a precisão da tendência.

- Melhorar o stop loss: Combinar suportes com stops em camadas para aumentar a efetividade.

- Alvo dinâmico: Introduzir métodos de cálculo de alvo dinâmico para melhor se adaptar às mudanças do mercado.

- Filtros temporais: Adicionar janelas de horário para evitar negociações em períodos desfavoráveis.

Resumo

A estratégia de falsa quebra de suporte com múltiplas médias móveis é um sistema de negociação completo que combina seguimento de tendência com padrões de preço. Através da identificação de tendência por médias móveis, reconhecimento de falsa quebra de suporte e stop loss dinâmico por ATR, constrói-se uma estratégia de risco controlado. Sua principal vantagem está no processo sistemático e no gerenciamento claro de risco. Com otimizações e melhorias contínuas, a estratégia pode se adaptar melhor a diferentes ambientes de mercado, melhorando os resultados. Na aplicação real, recomenda-se que os investidores ajustem os parâmetros de acordo com sua tolerância ao risco e as características do mercado.

- 1