Visão Geral

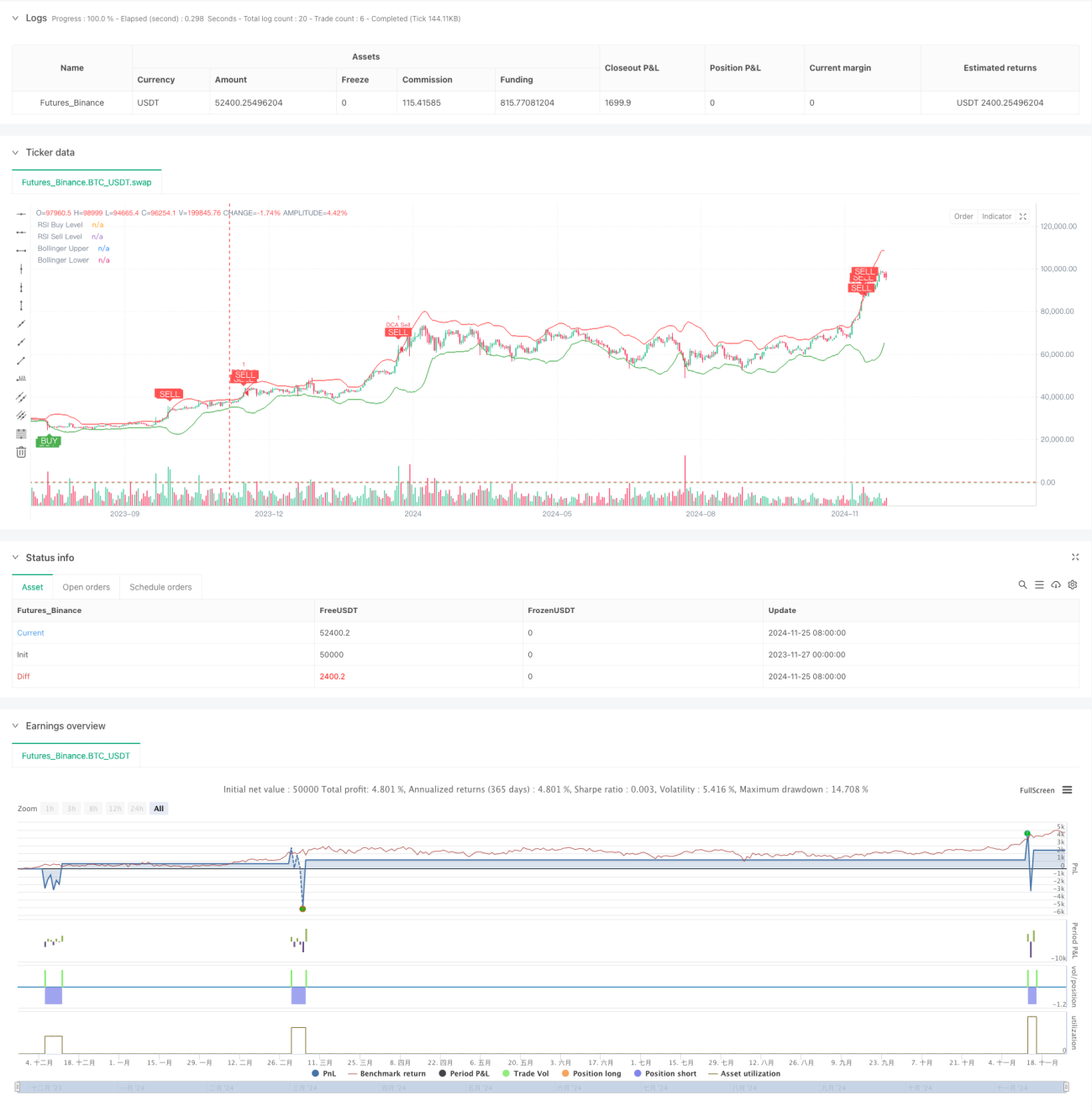

Esta estratégia é um sistema de trading quantitativo que combina Bandas de Bollinger, Índice de Força Relativa (RSI) e Média de Custo Dinâmica (DCA). Através da definição de regras de gestão de capital, o sistema executa automaticamente ordens de construção de posição em lotes durante a volatilidade do mercado, ao mesmo tempo que utiliza indicadores técnicos para julgar sinais de compra e venda, garantindo uma execução de trading com risco controlado. O sistema também inclui lógica de realização de lucros e funcionalidade de acompanhamento de lucros acumulados, permitindo monitorizar e gerir eficazmente o desempenho das operações.

Princípio da Estratégia

A estratégia opera principalmente com base nos seguintes componentes principais:

- As Bandas de Bollinger são utilizadas para determinar a faixa de flutuação dos preços: quando o preço atinge a banda inferior, considera-se comprar; quando atinge a banda superior, considera-se vender.

- O RSI confirma as condições de sobrecompra ou sobrevenda do mercado: valores abaixo de 25 indicam sobrevenda, acima de 75 indicam sobrecompra.

- O módulo DCA calcula dinamicamente o montante de cada construção de posição com base no capital da conta, permitindo uma gestão adaptativa dos fundos.

- O módulo de realização de lucros estabelece um objetivo de ganho de 5%, encerrando automaticamente a posição para proteger os lucros quando o objetivo é atingido.

- O módulo de monitorização do estado do mercado calcula a amplitude da variação do mercado nos últimos 90 dias, ajudando a avaliar a tendência geral.

- O módulo de acompanhamento de lucros acumulados regista o lucro ou prejuízo de cada operação, facilitando a avaliação do desempenho da estratégia.

Vantagens da Estratégia

- Combina múltiplos indicadores técnicos para validação cruzada, aumentando a fiabilidade dos sinais.

- Utiliza gestão dinâmica de posições, evitando os riscos associados a posições fixas.

- Estabelece condições razoáveis de realização de lucros, bloqueando atempadamente os ganhos.

- Inclui monitorização da tendência do mercado, facilitando uma visão geral do contexto.

- Sistema completo de acompanhamento de lucros, facilitando a análise do desempenho da estratégia.

- Configuração de alertas bem completa, permitindo notificações em tempo real sobre oportunidades de trading.

Riscos da Estratégia

- Em mercados laterais, os sinais podem ser acionados com frequência, aumentando os custos de transação.

- O indicador RSI pode apresentar atraso em mercados com tendência forte.

- A realização de lucros com percentagem fixa pode levar a saídas prematuras em mercados de tendência forte.

- A estratégia DCA pode gerar grandes drawdowns em mercados com tendência descendente unilateral.

Recomenda‑se a adoção das seguintes medidas para gerir o risco:

- Definir um limite máximo de posição.

- Ajustar dinamicamente os parâmetros com base na volatilidade do mercado.

- Adicionar um filtro de tendência.

- Implementar uma estratégia de realização de lucros por níveis.

Direções de Otimização da Estratégia

-

Otimização dinâmica de parâmetros:

- Os parâmetros das Bandas de Bollinger podem ser ajustados adaptativamente com base na volatilidade.

- Os limiares do RSI podem variar consoante o ciclo do mercado.

- A percentagem de capital alocada ao DCA pode ser ajustada em função do tamanho da conta.

-

Melhoria do sistema de sinais:

- Adicionar confirmação pelo volume de transações.

- Incluir análise de linhas de tendência.

- Combinar mais indicadores técnicos para validação cruzada.

-

Aperfeiçoamento do controlo de risco:

- Implementar stop‑loss dinâmico.

- Adicionar controlo do drawdown máximo.

- Definir um limite diário de perdas.

Resumo

Esta estratégia constrói um sistema de trading relativamente completo, combinando análise técnica e métodos de gestão de capital. As suas vantagens residem na confirmação de múltiplos sinais e numa gestão de risco bem estruturada, mas ainda precisa de ser testada e otimizada em ambiente real de mercado. Com a melhoria contínua dos parâmetros e a adição de indicadores auxiliares, a estratégia tem potencial para obter um desempenho estável em operações reais.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters- 1