Estratégia de Seguimento de Tendência Multiperíodo e Gestão de Volatilidade ATR

Visão Geral

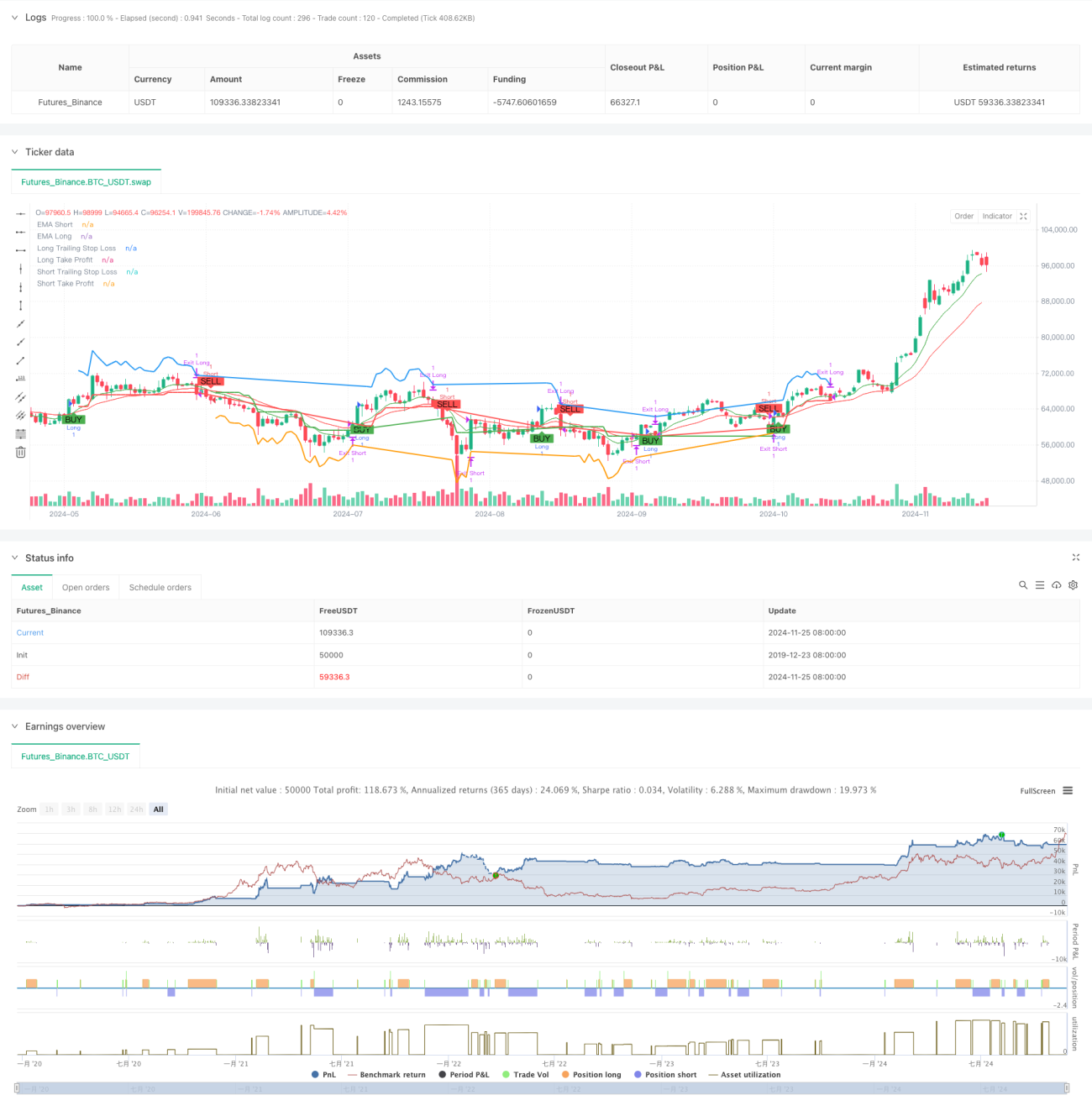

Esta é uma estratégia de acompanhamento de tendência que combina análise de múltiplos períodos e gestão de volatilidade. O núcleo da estratégia utiliza o cruzamento de duas médias móveis para determinar a direção da tendência, filtra condições de sobrecompra/sobrevenda com o indicador RSI, introduz uma EMA de período mais alto para confirmar a tendência geral e utiliza o indicador ATR para gerenciar dinamicamente stop loss e metas de lucro. Através do uso combinado de múltiplos indicadores técnicos, a estratégia garante a confiabilidade dos sinais de negociação e realiza um controle eficaz do risco.

Princípio da Estratégia

A lógica central de negociação da estratégia é dividida nas seguintes partes principais:

- Identificação de tendência: Usa o cruzamento de EMA de curto prazo e longo prazo para identificar mudanças de tendência. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, gera-se um sinal de compra; quando cruza abaixo, gera-se um sinal de venda.

- Confirmação de tendência: Introduz uma EMA de período mais alto como filtro de tendência. Permite operações de compra somente quando o preço está acima da EMA de período mais alto, e operações de venda apenas quando está abaixo.

- Filtro de volatilidade: Usa o indicador RSI para julgar condições de sobrecompra/sobrevenda, evitando entrar no mercado em momentos de excesso de compra ou venda.

- Gestão de posição: Define stop loss e metas de lucro dinâmicos com base no ATR, ajustando automaticamente o nível de stop loss conforme as variações de preço, protegendo os lucros já obtidos.

- Proteção multidimensional: Através do uso integrado de vários indicadores técnicos, a estratégia constrói um sistema completo de tomada de decisão para negociação.

Vantagens da Estratégia

- Alta confiabilidade dos sinais: O uso combinado de múltiplos indicadores técnicos aumenta significativamente a confiabilidade dos sinais de negociação.

- Controle de risco completo: Adota stop loss dinâmico baseado no ATR, ajustando-se automaticamente conforme a volatilidade do mercado.

- Precisão na captura de tendências: Utiliza análise de múltiplos períodos para melhorar a precisão na identificação da tendência principal.

- Metas de lucro flexíveis: O take-profit também é ajustado dinamicamente com base no ATR, garantindo lucro sem sair precocemente do mercado.

- Adaptabilidade elevada: Os parâmetros da estratégia são altamente ajustáveis, permitindo adaptação a diferentes condições de mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais (sem tendência definida), a estratégia pode gerar negociações frequentes, resultando em perdas.

- Risco de slippage: Durante períodos de alta volatilidade, o preço de execução real pode desviar significativamente do preço teórico.

- Risco de falso rompimento: Pode ocorrer um rompimento de curto prazo seguido por reversão, levando à saída pelo stop loss.

- Sensibilidade a parâmetros: Diferentes combinações de parâmetros impactam significativamente o desempenho da estratégia, exigindo testes completos.

Direções de Otimização da Estratégia

- Identificação das condições de mercado: Pode-se adicionar um indicador de força de tendência para reduzir automaticamente a posição ou pausar a negociação em mercados laterais.

- Otimização do timing de entrada: Pode-se combinar indicadores de volume para aumentar a confiabilidade dos sinais de entrada.

- Ajuste dinâmico de parâmetros: Pode-se ajustar automaticamente os períodos da EMA e os múltiplos do ATR com base na volatilidade do mercado.

- Esquema de entrada em lotes: Pode-se projetar mecanismos de entrada e saída parcial para reduzir o risco em um único ponto de preço.

- Otimização da gestão de posição: Pode-se ajustar dinamicamente o tamanho da posição com base no risco da conta e na volatilidade do mercado.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem elaborada, que alcança uma boa relação risco-retorno através da análise de múltiplos períodos e gestão de volatilidade. A principal vantagem da estratégia reside na combinação orgânica de múltiplos indicadores técnicos, garantindo confiabilidade nas negociações enquanto realiza controle eficaz de riscos. Embora existam alguns riscos potenciais, a otimização e melhoria contínuas podem aumentar o desempenho geral da estratégia. Deve-se dar grande importância à otimização de parâmetros e validação por backtest, e executar rigorosamente as medidas de controle de risco durante a negociação ao vivo.

- 1