Sistema Avançado de Negociação de Tendência com Duas Médias Móveis e Momentum

Esta estratégia é um sistema de momentum trend-following baseado em médias móveis duplas, combinando sinais de cruzamento entre médias rápidas e lentas, além de introduzir uma média móvel de filtro para otimizar o momento de entrada. Através da gestão de capital e controle de risco, busca-se obter resultados de negociação robustos.

Princípio da Estratégia

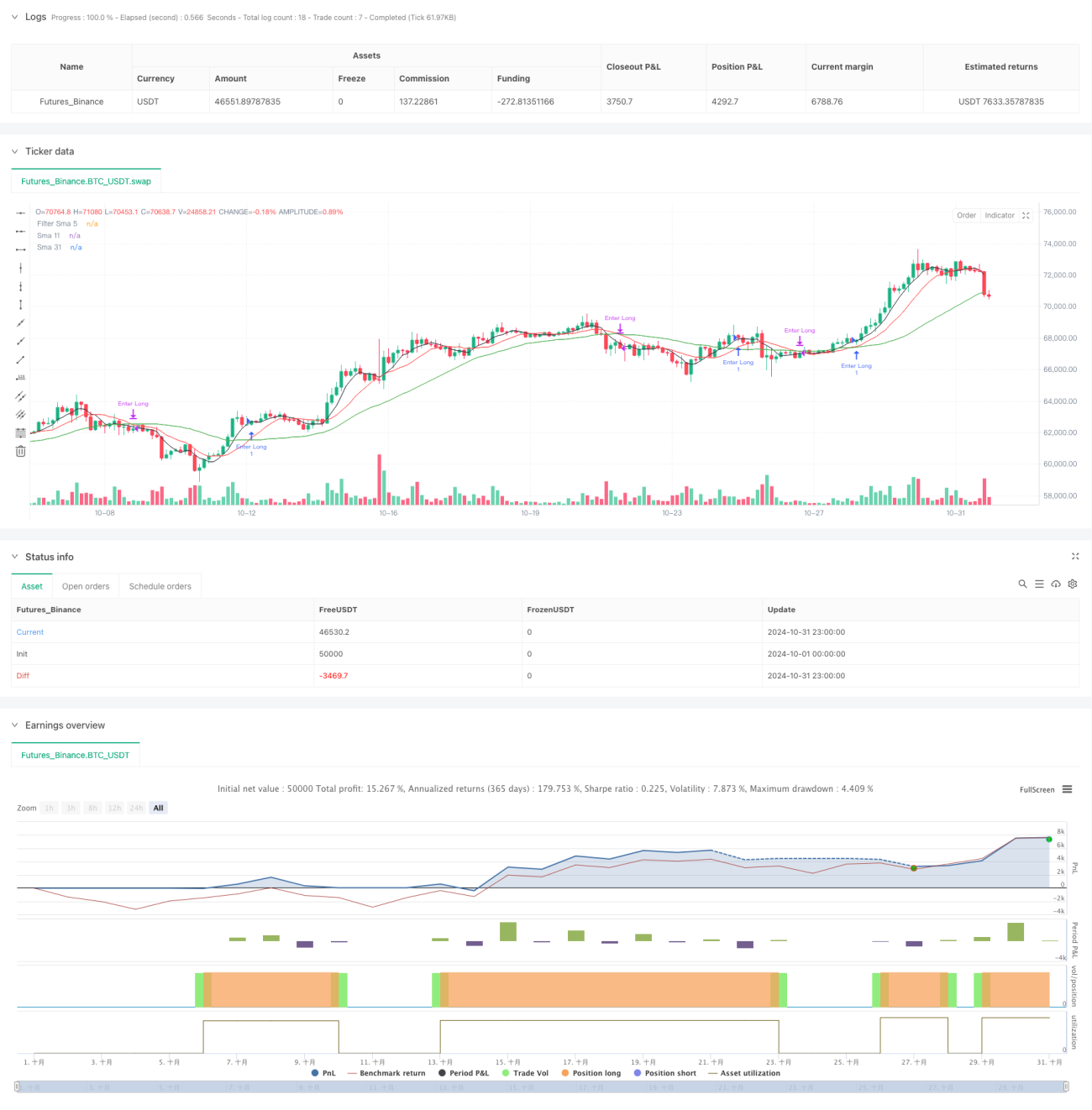

A estratégia utiliza médias móveis simples (SMA) de 11 e 31 períodos como sistema de sinal principal, juntamente com uma média de 5 períodos como filtro. Quando a média rápida (SMA11) cruza acima da média lenta (SMA31) e o preço está acima da média de filtro, o sistema gera um sinal de compra; quando a média rápida cruza abaixo da média lenta, o sistema fecha a posição. A estratégia controla o tamanho de cada negociação definindo um montante fixo de capital, implementando assim a gestão de risco.

Vantagens da Estratégia

- Sistema de sinal simples e claro, fácil de entender e executar

- Confirmação por múltiplas médias, filtrando eficazmente sinais falsos

- Utiliza capital fixo por negociação, risco controlável

- Boa capacidade de acompanhamento de tendências

- Lógica de entrada e saída definida, reduzindo hesitação nas decisões

- Adaptável a diferentes condições de mercado

Riscos da Estratégia

- Mercados laterais podem gerar negociações frequentes

- O sistema de médias apresenta certo atraso

- O capital fixo pode não otimizar a eficiência do uso dos recursos

- Não considera mudanças na volatilidade do mercado

- Falta mecanismo de stop loss, podendo enfrentar grandes drawdowns

Direções de Otimização

- Introduzir períodos adaptativos para as médias, ajustando dinamicamente conforme a volatilidade do mercado

- Adicionar filtro de volatilidade, ajustando o tamanho da posição em ambientes de alta volatilidade

- Projetar um sistema dinâmico de gestão de capital para aumentar a eficiência do uso dos recursos

- Incluir mecanismos de stop loss e take profit para controlar o risco por negociação

- Considerar a introdução de indicadores de força de tendência para otimizar o momento de entrada

- Adicionar filtro de horário de negociação para evitar operar em períodos desfavoráveis

Resumo

A estratégia constrói um sistema de acompanhamento de tendências relativamente robusto por meio de múltiplas médias móveis. Embora possua algumas limitações inerentes, com otimizações e melhorias adequadas, pode-se aumentar ainda mais a estabilidade e a rentabilidade da estratégia. Recomenda-se que os traders, ao aplicar em conta real, ajustem os parâmetros de acordo com as condições específicas do mercado.

- 1