Estratégia de rastreamento de tendência com múltiplos indicadores técnicos combinada com sistema de rompimento de nuvem e stop loss

Visão Geral

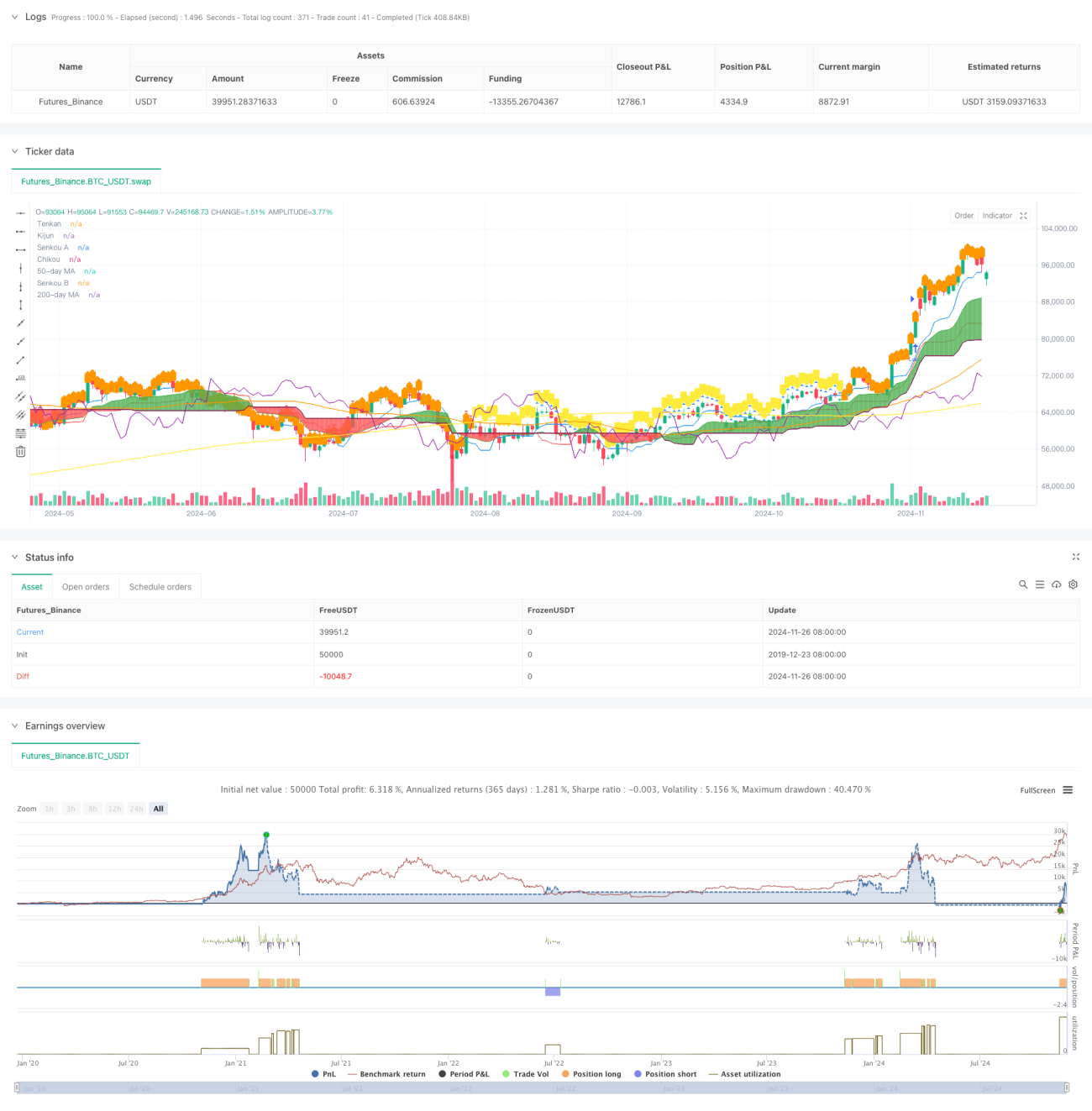

Esta estratégia é um sistema de negociação completo que combina uma série de indicadores técnicos, baseando principalmente as decisões de negociação no indicador Ichimoku Cloud. O sistema utiliza o cruzamento entre a Tenkan-sen e a Kijun-sen para determinar os pontos de entrada, combinando ainda o Índice de Força Relativa (RSI) e a Média Móvel (MA) como filtros auxiliares. A estratégia emprega os componentes da nuvem como stop loss dinâmico, formando um sistema completo de controle de risco.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- O sinal de entrada é gerado pelo cruzamento entre a Tenkan-sen e a Kijun-sen: um cruzamento para cima gera sinal de compra (long), e um cruzamento para baixo gera sinal de venda (short).

- A relação da posição do preço em relação à nuvem (Kumo) serve como confirmação de tendência: comprar quando o preço está acima da nuvem, vender quando está abaixo.

- A relação posicional entre a média móvel de 50 períodos e a de 200 períodos atua como filtro de tendência.

- O RSI semanal é utilizado para confirmar a força do mercado, filtrando sinais falsos.

- As bordas superior e inferior da nuvem são usadas como níveis de stop loss dinâmicos, proporcionando gerenciamento dinâmico de risco.

Vantagens da Estratégia

- A combinação de múltiplos indicadores técnicos fornece sinais de negociação mais confiáveis, reduzindo significativamente o impacto de sinais falsos.

- O uso da nuvem como stop loss dinâmico permite ajustar automaticamente a posição do stop de acordo com a volatilidade do mercado, protegendo lucros e dando espaço suficiente para flutuações de preço.

- A filtragem pelo RSI semanal evita negociações desfavoráveis em zonas de sobrecompra ou sobrevenda excessivas.

- O cruzamento das médias móveis oferece confirmação adicional de tendência, aumentando a taxa de sucesso das operações.

- Sistema completo de controle de risco, abrangendo entrada, manutenção e saída da posição.

Riscos da Estratégia

- A filtragem por múltiplos indicadores pode fazer com que algumas boas oportunidades sejam perdidas.

- Em mercados laterais, podem ocorrer sinais falsos de rompimento com frequência.

- O próprio indicador Ichimoku Cloud possui um certo atraso, podendo afetar o timing de entrada.

- Em mercados de movimentação rápida, o stop loss dinâmico pode ser excessivamente amplo.

- O excesso de condições de filtro pode reduzir o número de oportunidades de negociação, impactando o retorno geral da estratégia.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade para ajustar os parâmetros da estratégia conforme a volatilidade do mercado.

- Otimizar as configurações dos parâmetros da nuvem para melhor adaptação a diferentes ambientes de mercado.

- Adicionar análise de volume de negociação para aumentar a confiabilidade dos sinais.

- Incorporar mecanismos de filtro temporal para evitar períodos de alta volatilidade.

- Desenvolver um sistema de otimização adaptativa de parâmetros para permitir ajustes dinâmicos da estratégia.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar múltiplos indicadores técnicos. A estratégia não apenas foca na geração de sinais, mas também inclui mecanismos robustos de controle de risco. Com a configuração de múltiplos filtros, a taxa de sucesso das operações é efetivamente aumentada. Além disso, o design do stop loss dinâmico proporciona uma boa relação risco-retorno para a estratégia. Embora existam espaços para otimização, no geral trata-se de um sistema de estratégia bem estruturado e logicamente claro.

- 1