Este artigo apresenta detalhadamente uma estratégia de negociação de acompanhamento de tendência baseada na Média Móvel Exponencial Tripla. A estratégia identifica tendências de mercado por meio das relações de cruzamento entre médias móveis exponenciais de três períodos diferentes – curto, médio e longo – e combina mecanismos dinâmicos de stop loss e take profit para gerenciamento de trades.

Visão Geral da Estratégia

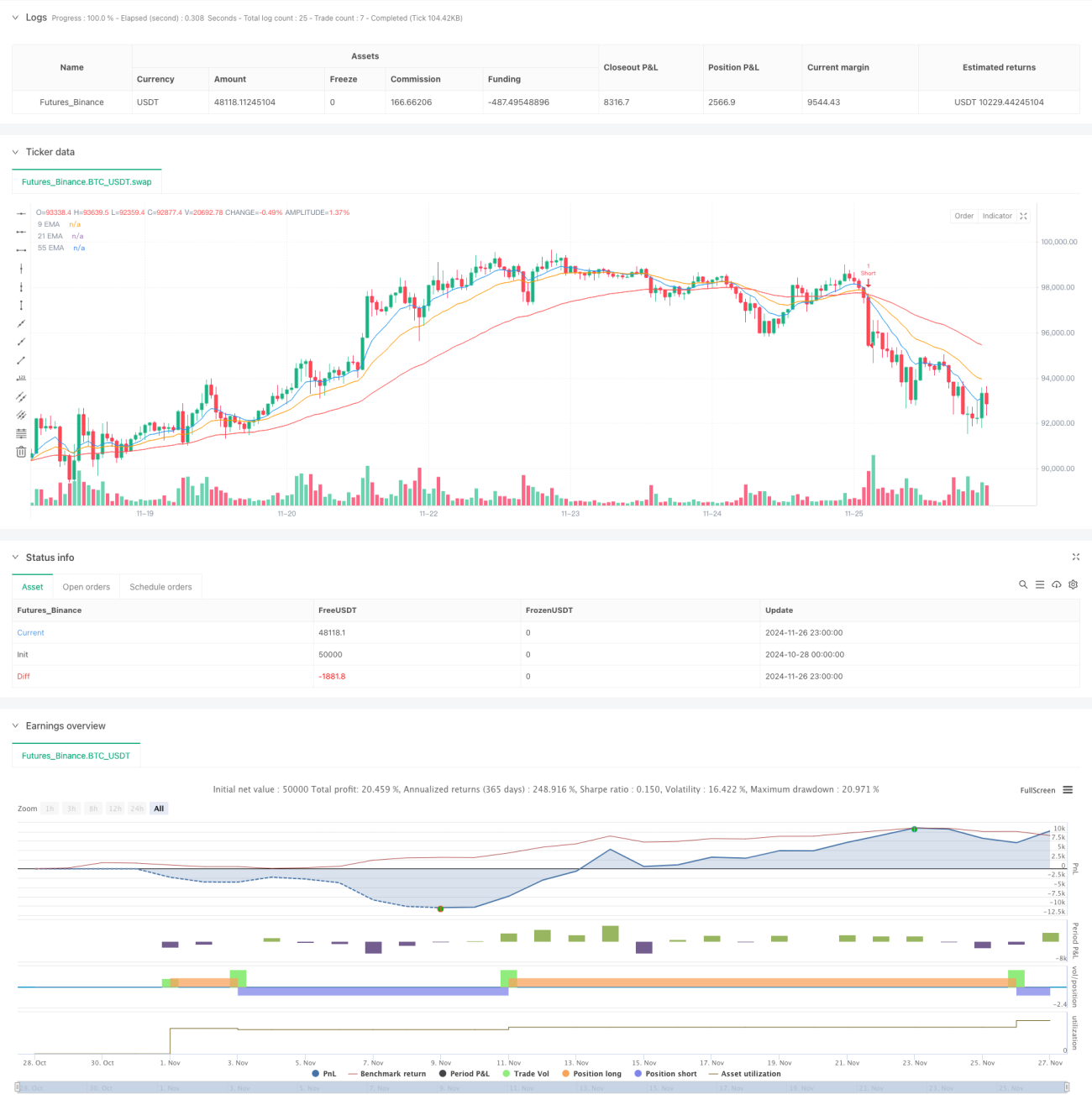

A estratégia toma decisões de negociação com base em três médias móveis exponenciais (EMA) de períodos diferentes: 9, 21 e 55. Através da observação dos cruzamentos e das posições relativas dessas médias, determina a direção e a intensidade da tendência do mercado, identificando oportunidades de negociação adequadas. A estratégia também integra um mecanismo de stop loss dinâmico baseado no ATR (Average True Range) e um take profit baseado na relação risco-retorno, visando uma melhor gestão de risco.

Princípio da Estratégia

A lógica central da estratégia é identificar tendências por meio dos cruzamentos e das posições relativas das três EMAs. Especificamente:

- Quando a EMA de curto prazo (período 9) cruza para cima a EMA de médio prazo (período 21) e a EMA de médio prazo está acima da EMA de longo prazo (período 55), é gerado um sinal de compra.

- Quando a EMA de curto prazo cruza para baixo a EMA de médio prazo e a EMA de médio prazo está abaixo da EMA de longo prazo, é gerado um sinal de venda.

- Utiliza 1,5 vezes o ATR como distância dinâmica do stop loss, garantindo que o nível de stop loss se adapte à volatilidade do mercado.

- Define o take profit com base numa relação risco-retorno de 1,2 vezes, assegurando que cada trade tenha uma razão risco-recompensa razoável.

Vantagens da Estratégia

- Forte capacidade de identificação de tendências: A combinação de três EMAs permite identificar tendências de mercado com maior precisão, filtrando ruídos do mercado.

- Gestão de risco sólida: Através do stop loss dinâmico baseado no ATR e da relação risco-retorno fixa, cada trade possui controlo de risco claro.

- Alta adaptabilidade: A estratégia pode ser aplicada a diferentes mercados e prazos, demonstrando boa universalidade.

- Regras de operação claras: As condições de entrada e saída são claras, reduzindo a interferência de julgamentos subjetivos.

Riscos da Estratégia

- Risco de atraso: Como as EMAs são indicadores defasados, podem resultar em entradas tardias.

- Risco de mercado lateral: Em mercados laterais de congestão, podem gerar sinais falsos frequentes.

- Risco de configuração do stop loss: A escolha do múltiplo do ATR precisa ser otimizada de acordo com as características específicas do mercado.

- Risco de gestão de capital: A relação risco-retorno fixa pode não ser adequada para todos os ambientes de mercado.

Direções de Otimização da Estratégia

- Otimização do filtro de tendência: Podem ser adicionados indicadores de intensidade de tendência, como o ADX, para ajudar a filtrar sinais em mercados fracos.

- Otimização de parâmetros dinâmicos: Os períodos das EMAs e os múltiplos do ATR podem ser ajustados dinamicamente com base na volatilidade do mercado.

- Otimização da gestão de capital: A relação risco-retorno pode ser ajustada dinamicamente conforme o ambiente de mercado.

- Otimização do timing de entrada: Podem ser combinados osciladores como o RSI para melhorar o timing das entradas.

Resumo

A estratégia de negociação de acompanhamento de tendência com EMAs triplas é um sistema de trading com lógica clara e risco controlável. Com parâmetros adequados e otimização, é possível obter oportunidades de negociação consistentes em diferentes ambientes de mercado. A chave para o sucesso da estratégia reside na correta compreensão e aplicação dos princípios centrais do acompanhamento de tendências, aliada a uma boa gestão de risco. Na prática, recomenda-se que os investidores ajustem os parâmetros de acordo com as características específicas do mercado e a sua tolerância pessoal ao risco.

- 1