Estratégia de Negociação de Momentum com Ruptura de Tendência ADX

Visão Geral

Esta é uma estratégia de negociação quantitativa baseada no Índice de Movimento Direcional Médio (ADX) e na quebra de preços. A estratégia monitora principalmente o valor do indicador ADX para avaliar a força da tendência do mercado e combina sinais de quebra de preços para capturar o momentum do mercado. A estratégia opera em horários de negociação específicos e gerencia riscos por meio de stop loss e limitação do número de negociações por dia.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Monitoramento do ADX: Utiliza o indicador ADX para avaliar a força da tendência do mercado. Quando o valor do ADX está abaixo de 17,5, indica que o mercado pode estar prestes a formar uma nova tendência.

- Identificação de quebra de preços: A estratégia acompanha o maior preço de fechamento dos últimos 34 períodos. Quando o preço atual rompe esse nível de resistência, um sinal de negociação é acionado.

- Gerenciamento de horário de negociação: A estratégia opera apenas no horário especificado (07:30-14:30) para evitar riscos de baixa liquidez.

- Mecanismos de controle de risco:

- Stop loss fixo em dólares para limitar perdas por operação

- Máximo de 3 negociações por período de negociação

- Fechamento automático de todas as posições no final do período de negociação

Vantagens da Estratégia

- Capacidade de captura de tendências: A combinação do indicador ADX com a quebra de preços permite identificar efetivamente o estágio inicial de uma tendência de mercado.

- Gerenciamento de risco robusto: Inclui múltiplas camadas de controle de risco, como stop loss fixo, limite de número de negociações e mecanismo de fechamento automático.

- Alto nível de automação: A lógica da estratégia é clara e totalmente automatizada, sem intervenção manual.

- Adaptabilidade: Parâmetros como valor do stop loss e período de retrospectiva podem ser ajustados de acordo com diferentes condições de mercado.

Riscos da Estratégia

- Risco de falso rompimento: Em mercados laterais, podem ocorrer falsos breakout, resultando em stop losses consecutivos.

- Dependência de parâmetros: A eficácia da estratégia depende fortemente da configuração do limiar do ADX e do período de retrospectiva.

- Restrição de horário: Operar apenas em horários específicos pode levar à perda de oportunidades em outros períodos.

- Configuração de stop loss: O stop loss fixo em dólares pode não ser flexível o suficiente em diferentes ambientes de volatilidade.

Direções de Otimização da Estratégia

- Stop loss dinâmico: Recomenda-se substituir o stop loss fixo por um stop loss baseado no ATR para se adaptar a diferentes condições de volatilidade do mercado.

- Filtro de ambiente de mercado: Adicionar um filtro de volatilidade, ajustando ou pausando negociações em ambientes de alta volatilidade.

- Otimização de entrada: Considerar a adição de confirmação de volume para aumentar a confiabilidade dos sinais de quebra.

- Ajuste dinâmico de parâmetros: Implementar um mecanismo de ajuste adaptativo para o limiar do ADX e o período de retrospectiva.

Resumo

Esta é uma estratégia de acompanhamento de tendências com estrutura completa e lógica clara. Ao combinar o indicador ADX com a quebra de preços, ela captura oportunidades de tendência do mercado dentro de uma estrutura eficaz de gerenciamento de risco. Embora haja espaço para otimização, a base da estratégia é sólida e adequada como componente fundamental de um sistema de negociação quantitativa. Recomenda-se que os traders realizem backtesting e otimização de parâmetros suficientes antes de operar ao vivo, e façam melhorias específicas de acordo com as condições do mercado.

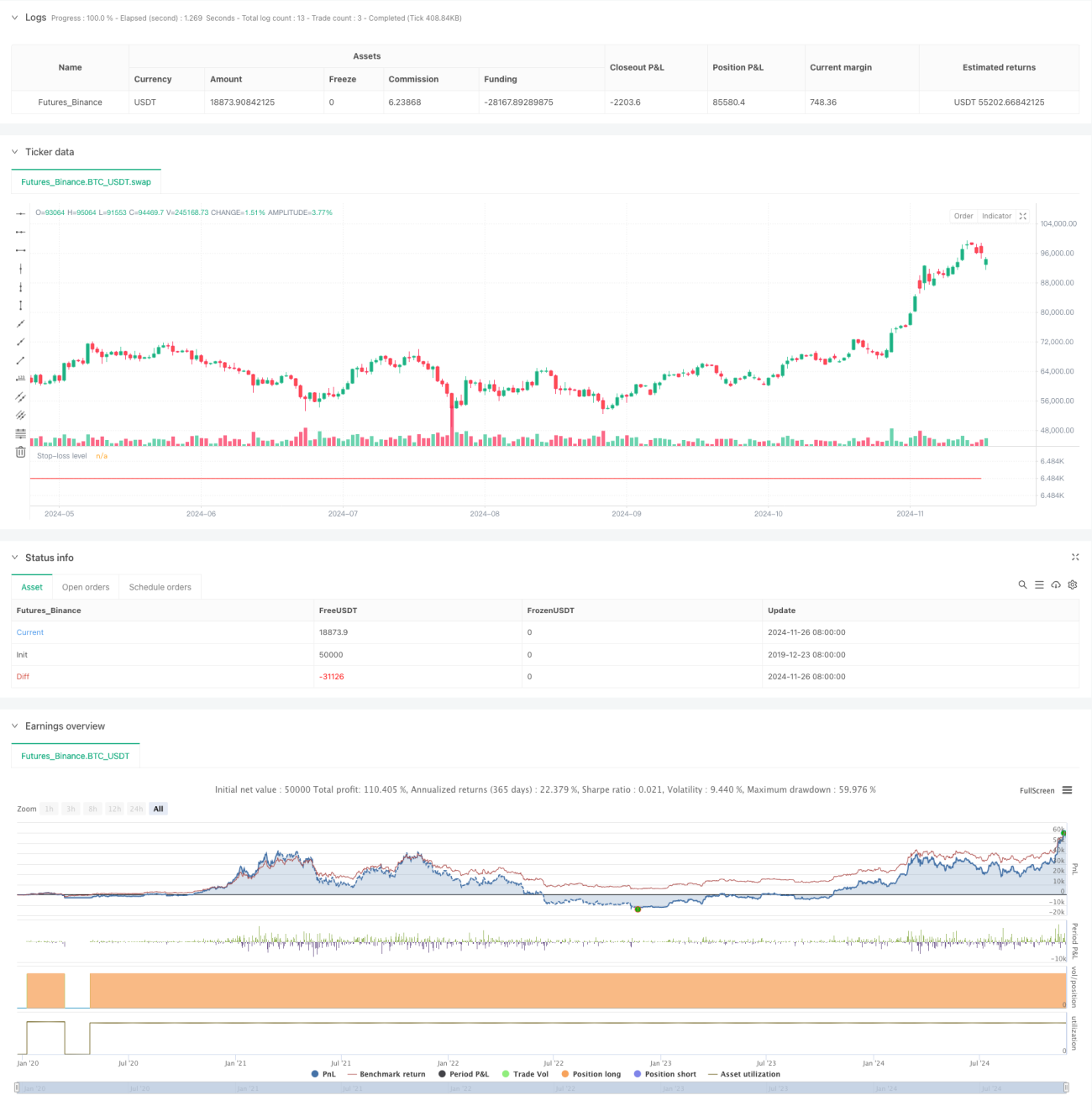

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1