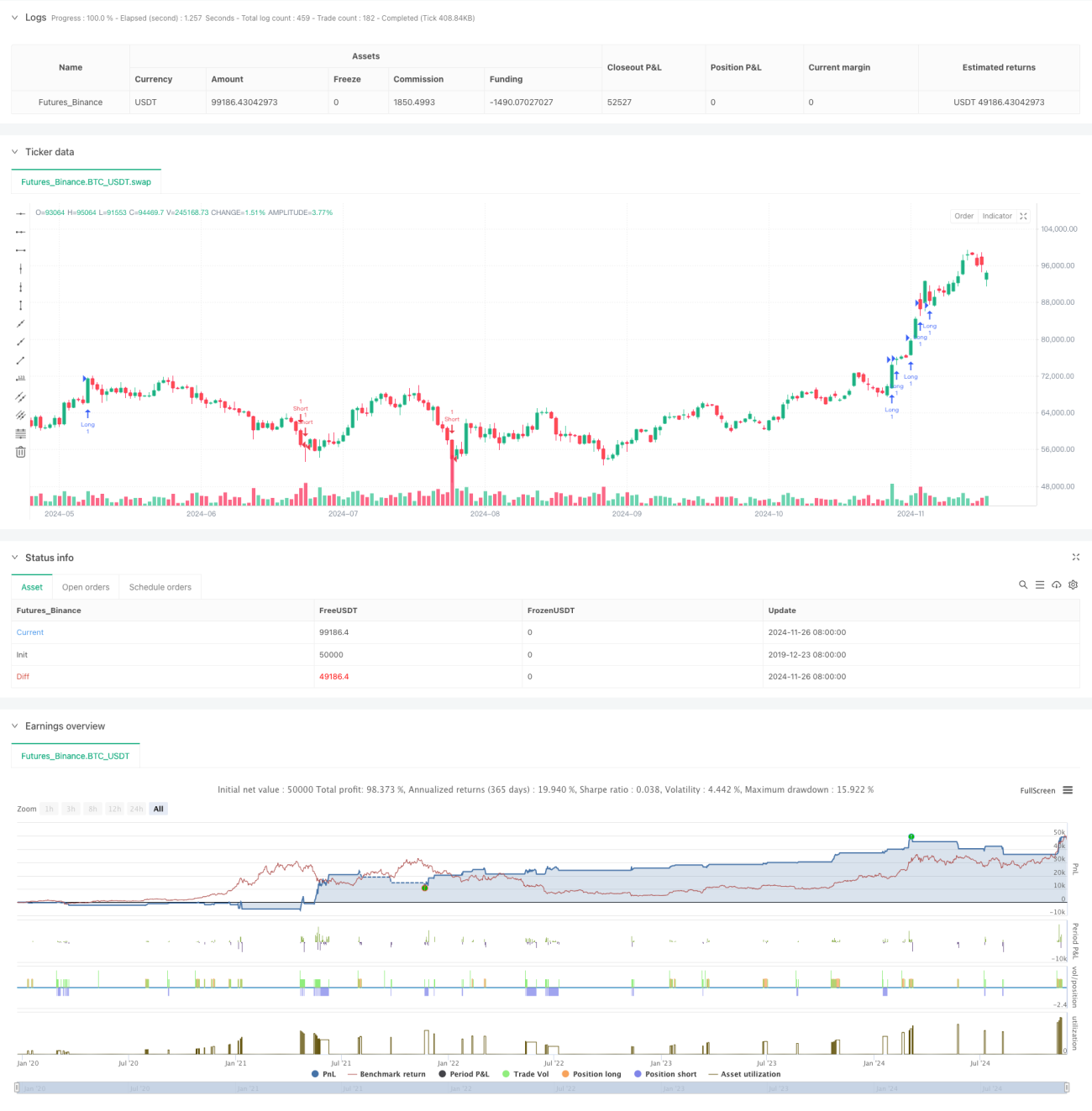

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado no Índice de Força de Elder (EFI), que combina desvio padrão e médias móveis para julgamento de sinais, e utiliza ATR para ajustar dinamicamente os níveis de stop loss e take profit. A estratégia calcula indicadores EFI rápidos e lentos, normaliza-os e realiza a detecção de cruzamento de sinais, formando um sistema de negociação completo. O sistema emprega mecanismos de stop loss dinâmico e take profit de trailing, controlando efetivamente o risco enquanto busca maiores retornos.

Princípio da Estratégia

A estratégia é construída com base nos seguintes elementos centrais:

- Usa dois períodos diferentes (13 e 50) do indicador EFI para calcular o índice de força rápido e lento.

- Normaliza os EFI dos dois períodos pelo desvio padrão, tornando os sinais mais significativos estatisticamente.

- Quando o EFI rápido e o EFI lento ultrapassam simultaneamente o desvio padrão superior, aciona-se um sinal de compra.

- Quando o EFI rápido e o EFI lento ultrapassam simultaneamente o desvio padrão inferior, aciona-se um sinal de venda.

- Usa o ATR para definir dinamicamente a posição de stop loss e ajustá-la conforme a variação do preço.

- Adota um mecanismo de take profit de trailing baseado em ATR, protegendo os lucros e permitindo que continuem crescendo.

Vantagens da Estratégia

- O sistema de sinais combina características de momento e volatilidade, aumentando a confiabilidade das negociações.

- A normalização pelo desvio padrão torna os sinais estatisticamente significativos, reduzindo sinais falsos.

- O mecanismo de stop loss dinâmico pode controlar efetivamente o risco, evitando grandes drawdowns.

- O mecanismo de take profit de trailing protege os lucros já obtidos enquanto permite que continuem crescendo.

- A lógica da estratégia é clara e os parâmetros são ajustáveis, facilitando a otimização para diferentes mercados.

Riscos da Estratégia

- Em mercados com forte volatilidade, podem ocorrer sinais falsos, exigindo mecanismos adicionais de filtragem.

- A escolha de parâmetros muito sensíveis pode levar a negociações excessivas, aumentando os custos de transação.

- Em pontos de reversão de tendência, pode haver atraso, impactando o desempenho da estratégia.

- A definição inadequada da posição de stop loss pode resultar em saída precoce ou perdas excessivas.

- É necessário considerar o impacto dos custos de transação na rentabilidade da estratégia.

Direções de Otimização da Estratégia

- Adicionar mecanismos de julgamento do ambiente de mercado, utilizando diferentes configurações de parâmetros conforme as condições de mercado.

- Introduzir um filtro de volume para aumentar a confiabilidade dos sinais.

- Otimizar os parâmetros de stop loss e take profit para melhor adaptação à volatilidade do mercado.

- Adicionar um filtro de tendência para evitar negociações frequentes em mercados laterais.

- Considerar a inclusão de um filtro de horário para evitar negociações em períodos desfavoráveis.

Resumo

Esta estratégia constrói um sistema de negociação completo ao combinar o indicador EFI, desvio padrão e ATR. Sua vantagem reside na alta confiabilidade do sistema de sinais e no controle de risco razoável, embora ainda precise ser otimizada para diferentes ambientes de mercado. Ao adicionar mecanismos como julgamento do ambiente de mercado e filtro de volume, é possível aumentar ainda mais a estabilidade e a rentabilidade da estratégia. No geral, esta estratégia oferece uma estrutura sólida de negociação quantitativa, com bom valor prático.

- 1