Sistema de negociação de seguimento de tendência com dupla média móvel combinado com estratégia de otimização de relação risco-retorno

No campo do trading quantitativo, as estratégias de seguimento de tendência são um dos métodos de negociação mais populares. Este artigo apresentará uma estratégia de seguimento de tendência baseada em um sistema de duas médias móveis, que otimiza a eficiência das negociações por meio de uma relação risco/retorno otimizada.

Visão geral da estratégia

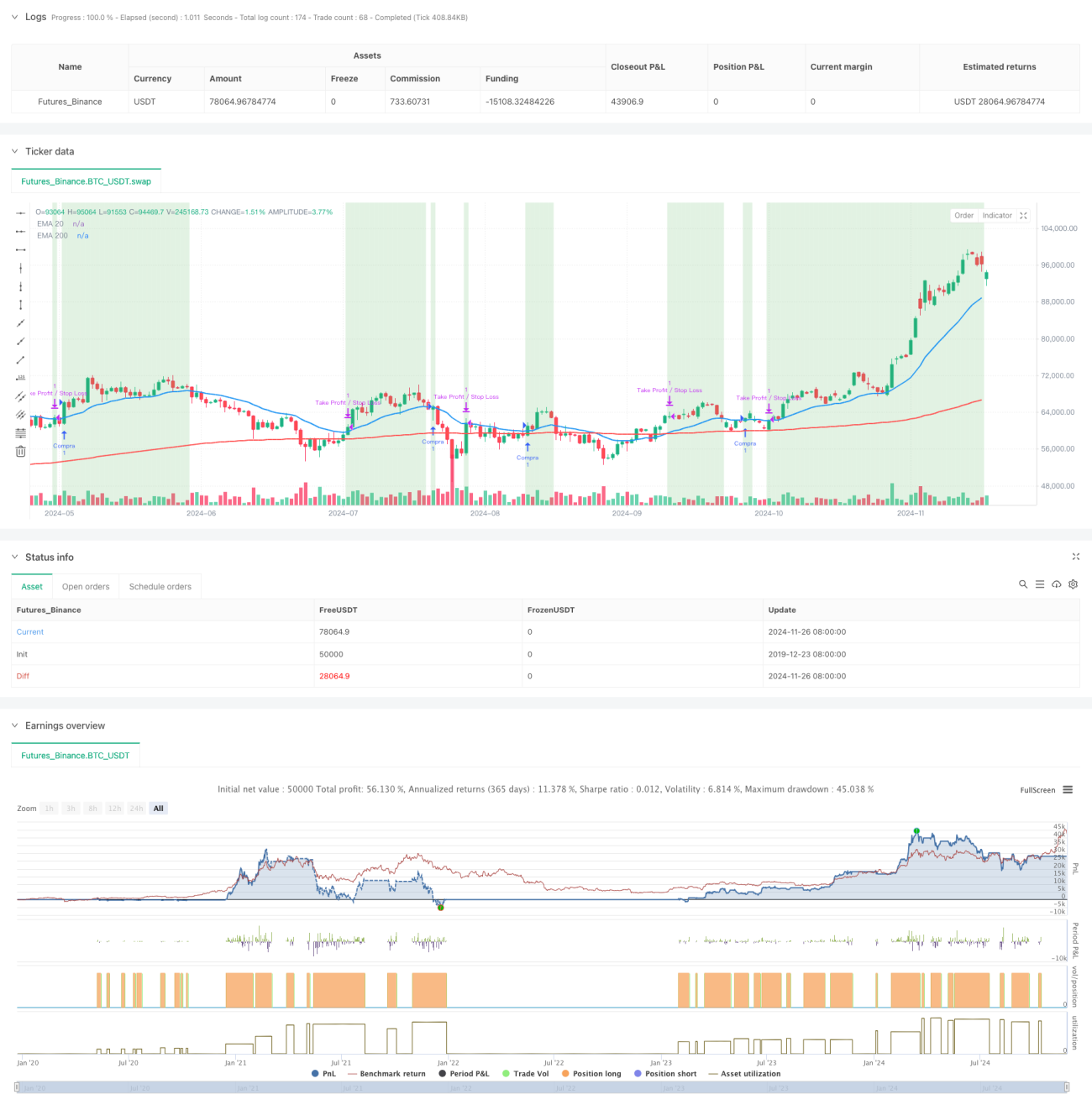

A estratégia utiliza médias móveis exponenciais (EMA) de 20 e 200 dias como indicadores principais, combinadas com uma relação risco/retorno de 3:1 para tomar decisões de negociação. Quando o preço rompe a média móvel de 20 dias e esta está acima da média de 200 dias, o sistema emite um sinal de compra. Cada negociação possui níveis fixos de stop loss (-0,5%) e take profit (1,5%) para garantir que o risco seja controlável.

Princípio da estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Usar as EMAs de 20 e 200 dias para determinar a tendência do mercado; a EMA de 200 dias representa a tendência de longo prazo, enquanto a EMA de 20 dias reflete o movimento de curto prazo.

- Quando o preço rompe a EMA de 20 dias e esta está acima da EMA de 200 dias, indica que o mercado está em tendência de alta.

- Adotar uma relação risco/retorno de 3:1, ou seja, o take profit (1,5%) é três vezes o stop loss (0,5%).

- Definir variáveis para rastrear o estado da negociação, evitando reentradas desnecessárias.

- Quando o preço cai abaixo da EMA de 20 dias, o estado da negociação é redefinido para se preparar para a próxima operação.

Vantagens da estratégia

- O sistema de duas médias móveis filtra efetivamente o ruído do mercado, melhorando a confiabilidade dos sinais de negociação.

- A relação risco/retorno fixa contribui para a lucratividade estável a longo prazo.

- Regras claras de entrada e saída reduzem julgamentos subjetivos.

- Alto grau de automação, fácil de implementar e fazer backtest.

- Mecanismo de controle de risco sólido, cada negociação possui um stop loss bem definido.

Riscos da estratégia

- Em mercados laterais, podem ocorrer sinais falsos frequentes.

- Os níveis fixos de stop loss e take profit podem não se adaptar a todas as condições de mercado.

- A não consideração dos custos de transação pode impactar os lucros reais.

- Em mercados de alta volatilidade, o stop loss pode estar muito próximo do ponto de entrada.

- Não leva em conta fatores de liquidez do mercado.

Direções de otimização

- Introduzir indicadores de volume para aumentar a precisão na determinação da tendência.

- Ajustar dinamicamente os níveis de stop loss e take profit com base na volatilidade do mercado.

- Adicionar um filtro de força da tendência para reduzir sinais falsos.

- Considerar a inclusão de indicadores de sentimento do mercado.

- Otimizar o sistema de gestão de posição para uma melhor alocação de capital.

Resumo

Esta é uma estratégia de seguimento de tendência com estrutura completa e lógica clara. Ao combinar um sistema de duas médias móveis com uma relação risco/retorno fixa, a estratégia garante lucros enquanto controla bem os riscos. Embora ainda existam áreas a serem otimizadas, no geral, é um sistema de negociação que vale a pena ser estudado e aprimorado.

- 1