Visão Geral

Esta é uma estratégia adaptativa de acompanhamento de tendência que combina volatilidade com o indicador Williams Percent Range (Williams %R). A estratégia ajusta a sensibilidade da identificação de tendências calculando a faixa de variação de preços e contadores personalizados, permitindo melhor adaptação em diferentes condições de mercado. O núcleo da estratégia é ajustar dinamicamente os parâmetros do indicador Williams %R com base na amplitude das flutuações de preço, capturando com mais precisão os pontos de reversão das tendências do mercado.

Princípio da Estratégia

A estratégia primeiro calcula a faixa de variação de preços (Range) em um período e sua média móvel (AvgRange). Comparando a variação de preço em tempo real com a faixa média de variação, são estabelecidos dois contadores (TrueCount e TrueCount2) para registrar a frequência de flutuações significativas. Esses contadores são utilizados para ajustar dinamicamente os parâmetros de cálculo do indicador Williams %R, permitindo que a estratégia ajuste automaticamente sua sensibilidade de acordo com o estado de volatilidade do mercado. Quando o valor ajustado do indicador Williams %R ultrapassa os limiares superior e inferior predefinidos, a estratégia gera sinais de compra ou venda correspondentes.

Vantagens da Estratégia

- Alta adaptabilidade – Através do mecanismo de adaptação à volatilidade, a estratégia mantém um desempenho estável em diferentes condições de mercado.

- Controle de risco robusto – O parâmetro de risco interno RISK permite que o trader ajuste a agressividade da estratégia conforme sua tolerância ao risco.

- Sinais claros – Utiliza um mecanismo claro de rompimento de limites, evitando sinais falsos.

- Boa escalabilidade – O framework da estratégia permite a introdução de outros indicadores técnicos para otimização.

- Alta eficiência computacional – Utiliza métodos de cálculo simples e eficientes, adequados para negociação em tempo real.

Riscos da Estratégia

- Sensibilidade a parâmetros – A escolha dos parâmetros ASClength e RISK afeta significativamente o desempenho da estratégia.

- Dependência do ambiente de mercado – Em mercados laterais, pode gerar sinais de negociação excessivos.

- Atraso – O uso de médias móveis pode causar algum atraso na entrada e saída.

- Rompimentos falsos – Em períodos de alta volatilidade, podem ocorrer sinais falsos.

Recomenda-se otimizar os parâmetros através de backtest e combinar com outros indicadores de confirmação para reduzir riscos.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume – Confirmar a validade das mudanças de tendência através do volume de negociação.

- Otimizar a lógica dos contadores – Considerar o uso de métodos estatísticos mais sofisticados para avaliar a volatilidade do mercado.

- Adicionar mecanismo de stop loss – Recomenda-se introduzir stop loss dinâmico para controlar melhor o risco.

- Filtragem do ambiente de mercado – Adicionar um módulo de avaliação do ambiente de mercado para evitar negociações em condições inadequadas.

- Adaptação de parâmetros – Desenvolver um mecanismo de otimização automática de parâmetros para melhorar a adaptabilidade da estratégia.

Resumo

Esta é uma estratégia inovadora que combina análise de volatilidade com acompanhamento de tendência, aumentando a estabilidade e confiabilidade através de mecanismos adaptativos. Embora existam alguns riscos inerentes, com uma configuração adequada de parâmetros e a implementação das direções de otimização, a estratégia tem potencial para manter um desempenho estável em diversas condições de mercado. O design do framework permite expansão e otimização adicionais, demonstrando bom potencial de desenvolvimento.

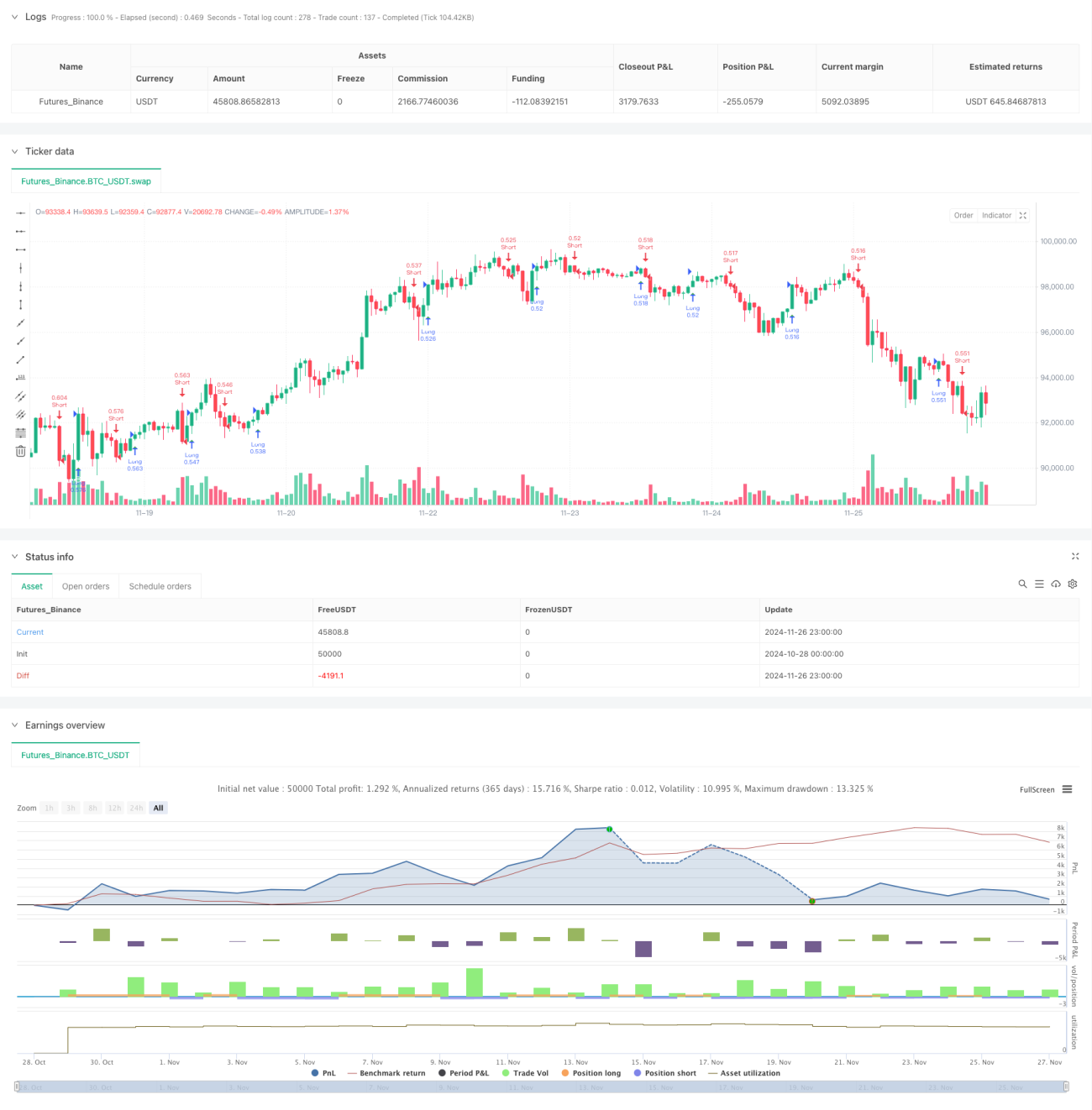

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ASCTrend", shorttitle="ASCTrend", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

eternalfg = input(false, title="eternal 確定")- 1