Estratégia de acompanhamento de tendência com parâmetros adaptativos KNN

Visão Geral

Esta estratégia é um sistema de rastreamento de tendências parametrizado adaptativo baseado no algoritmo de aprendizado de máquina K-vizinhos mais próximos (KNN). A estratégia ajusta dinamicamente os parâmetros de rastreamento de tendências através do algoritmo KNN, combinando médias móveis para gerar sinais de negociação. O sistema é capaz de ajustar automaticamente os parâmetros da estratégia de acordo com as mudanças nas condições de mercado, melhorando sua adaptabilidade e estabilidade. Esta estratégia utiliza métodos de aprendizado de máquina para otimizar estratégias tradicionais de rastreamento de tendências, representando uma combinação de tecnologia e inovação no campo do investimento quantitativo.

Princípio da Estratégia

O princípio central da estratégia é usar o algoritmo KNN para analisar dados históricos de preços, prevendo movimentos de preços calculando a similaridade entre o estado atual do mercado e dados históricos. As etapas específicas de implementação são:

- Definir o tamanho da janela de observação e o valor K, coletar dados históricos de preços para formar vetores de características

- Calcular a distância euclidiana entre a sequência de preços atual e os dados históricos

- Selecionar as K sequências de preços históricas mais similares como amostras vizinhas

- Analisar as variações de preço subsequentes dessas K amostras vizinhas

- Combinar com a média móvel, gerar sinais de negociação com base na variação média de preço das amostras vizinhas

Quando a variação média de preço das K amostras vizinhas é positiva e o preço atual está acima da média móvel, o sistema gera um sinal de compra; caso contrário, gera um sinal de venda.

Vantagens da Estratégia

- Alta adaptabilidade: O algoritmo KNN ajusta automaticamente os parâmetros de acordo com as mudanças nas condições de mercado, conferindo forte adaptabilidade à estratégia

- Análise multidimensional: Combina algoritmos de aprendizado de máquina e indicadores técnicos, oferecendo uma perspectiva mais abrangente de análise de mercado

- Controle de risco razoável: Utiliza a média móvel como confirmação auxiliar, reduzindo o impacto de sinais falsos

- Lógica de cálculo clara: O processo de execução da estratégia é transparente, facilitando compreensão e otimização

- Parâmetros flexíveis e ajustáveis: Permite ajustar o valor K e o tamanho da janela de observação de acordo com diferentes condições de mercado

Riscos da Estratégia

- Alta complexidade computacional: O algoritmo KNN requer o cálculo de grandes quantidades de dados históricos, podendo afetar a eficiência de execução da estratégia

- Sensibilidade a parâmetros: A escolha do valor K e do tamanho da janela tem impacto significativo no desempenho da estratégia

- Dependência das condições de mercado: Em mercados com alta volatilidade, o valor de referência da similaridade histórica pode ser reduzido

- Risco de overfitting: A dependência excessiva de dados históricos pode levar ao overfitting da estratégia

- Risco de atraso: Devido à necessidade de coletar dados históricos suficientes, pode haver atraso nos sinais

Direções de Otimização da Estratégia

-

Otimização de engenharia de características:

- Adicionar mais indicadores técnicos como características

- Introduzir indicadores de sentimento de mercado

- Otimizar métodos de normalização de características

-

Melhoria de eficiência do algoritmo:

- Usar estruturas de dados como KD-tree para otimizar a busca de vizinhos

- Implementar computação paralela

- Otimizar armazenamento e acesso a dados

-

Reforço do controle de risco:

- Adicionar mecanismos de stop-loss e take-profit

- Introduzir filtros de volatilidade

- Projetar sistema de gerenciamento dinâmico de posições

-

Esquemas de otimização de parâmetros:

- Implementar seleção adaptativa do valor K

- Ajustar dinamicamente o tamanho da janela de observação

- Otimizar o período da média móvel

-

Melhoria do mecanismo de geração de sinais:

- Introduzir sistema de pontuação de intensidade de sinal

- Projetar mecanismo de confirmação de sinais

- Otimizar timing de entrada e saída

Resumo

Esta estratégia aplica inovadoramente o algoritmo KNN à negociação de rastreamento de tendências, otimizando estratégias tradicionais de análise técnica através de métodos de aprendizado de máquina. A estratégia possui forte adaptabilidade e flexibilidade, ajustando dinamicamente os parâmetros de acordo com as condições de mercado. Embora apresente riscos como alta complexidade computacional e sensibilidade a parâmetros, através de otimizações e medidas de controle de risco adequadas, a estratégia ainda possui bom valor de aplicação. Recomenda-se que investidores, na prática, ajustem os parâmetros de acordo com as características do mercado e combinem com outros métodos de análise para tomar decisões de negociação.

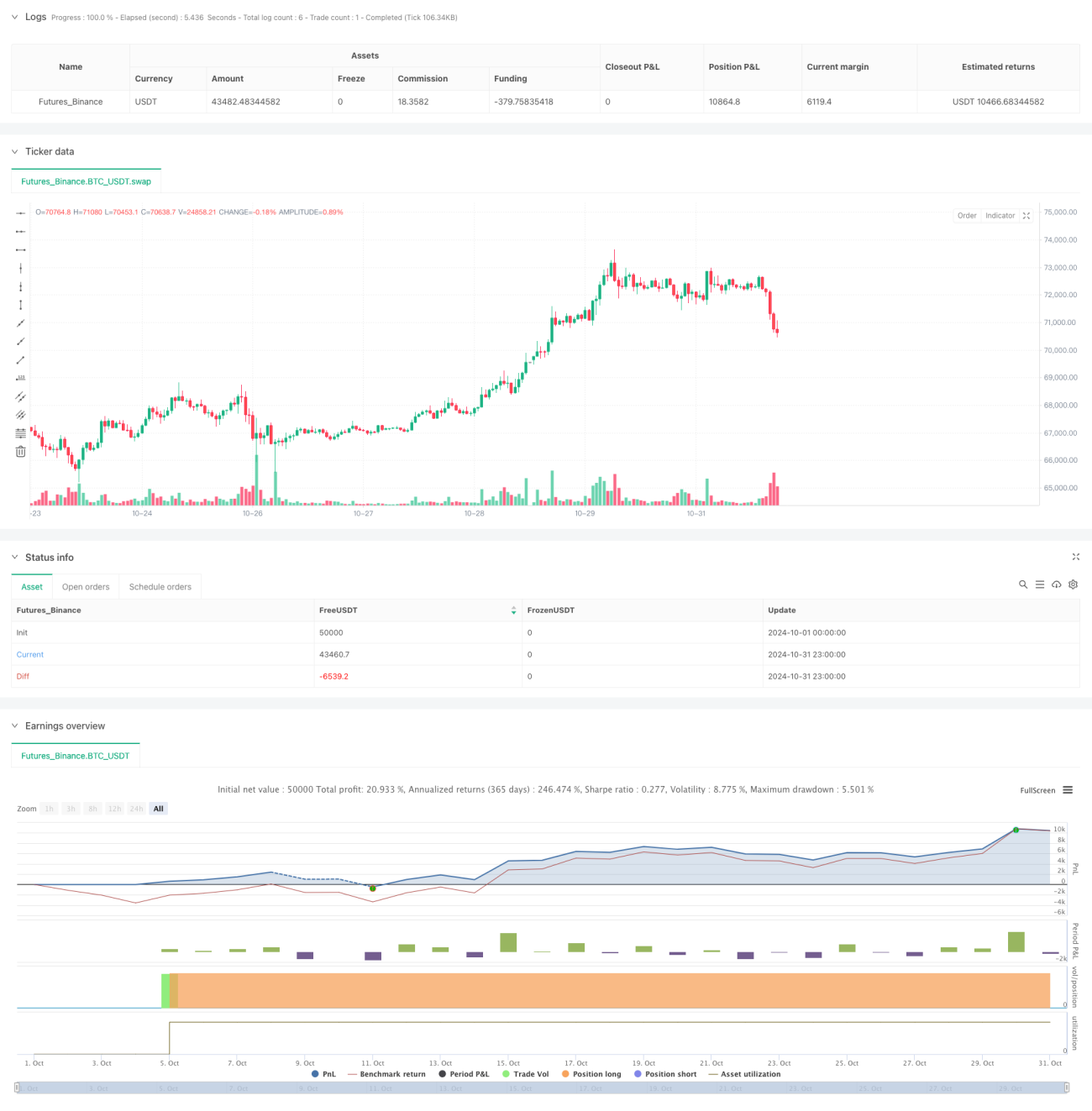

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

- 1