Sistema de negociação automatizado de estratégia de cruzamento de média móvel dupla com stop loss e take profit

Resumo

Esta estratégia é um sistema de negociação automatizado baseado na teoria de rompimento de médias móveis duplas, combinado com funcionalidades de gestão de risco. O núcleo da estratégia utiliza médias exponenciais (EMA) de 21 e 50 períodos como indicadores de sinal, identificando mudanças na tendência do mercado através do cruzamento das médias e executando negociações automaticamente. O sistema integra funcionalidades de Stop Loss e Take Profit, permitindo controlar eficazmente o risco e o objetivo de lucro de cada operação.

Princípio da Estratégia

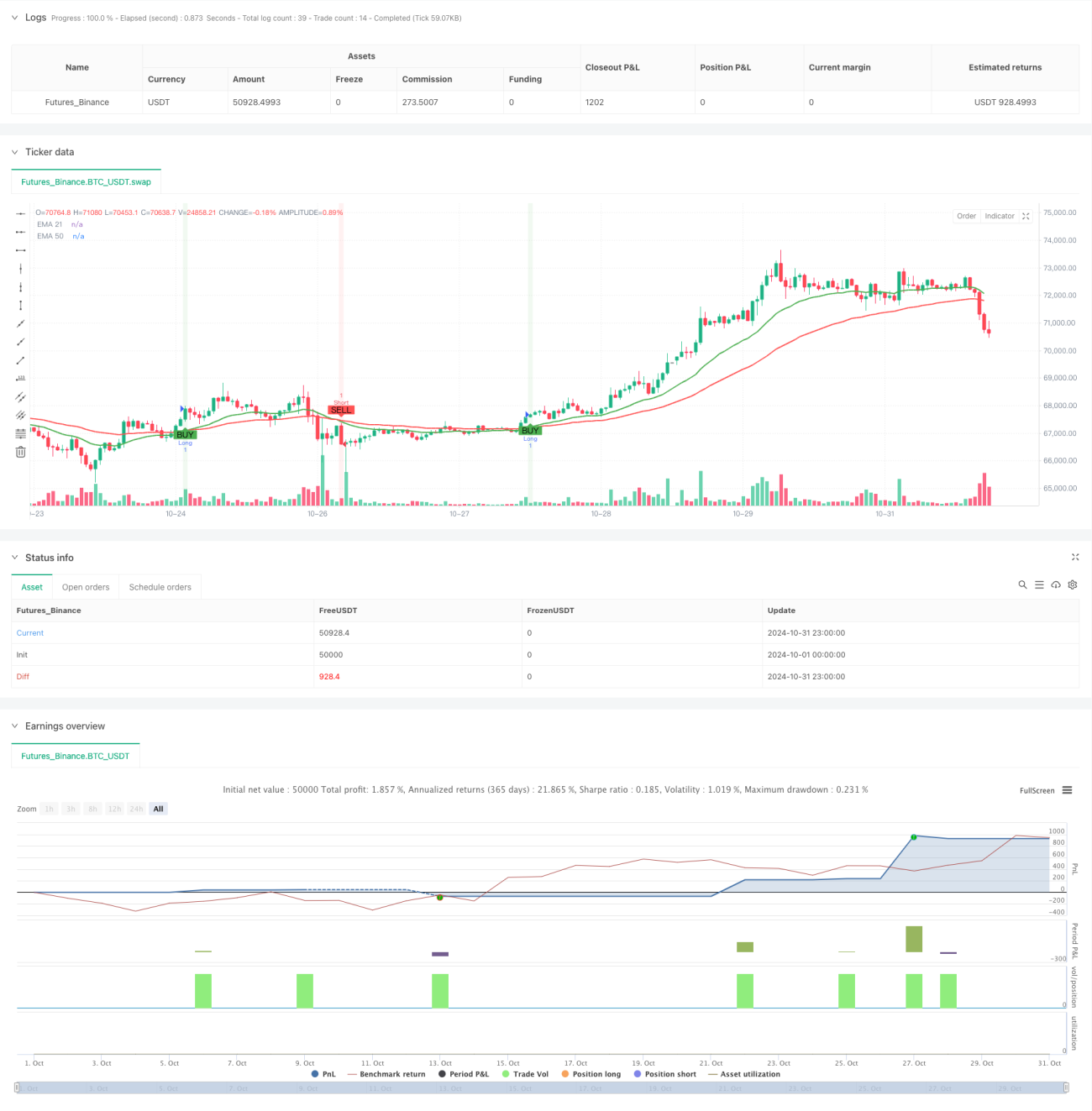

A lógica central da estratégia baseia-se na clássica teoria de cruzamento de médias da análise técnica. Quando a EMA de curto prazo (21 períodos) cruza para cima a EMA de longo prazo (50 períodos), o sistema identifica um sinal de alta e abre uma posição comprada; quando a EMA de curto prazo cruza para baixo a EMA de longo prazo, o sistema identifica um sinal de baixa e abre uma posição vendida. Cada sinal de negociação define automaticamente níveis de stop loss e take profit. Por padrão, o stop loss é definido em 40 unidades mínimas de flutuação e o take profit em 80 unidades mínimas de flutuação. Este design garante uma relação risco-retorno de 1:2, em conformidade com os princípios profissionais de gestão de negociação.

Vantagens da Estratégia

- Alto nível de automação: O sistema opera totalmente automatizado, desde a identificação de sinais até à execução de negociações e gestão de risco, sem necessidade de intervenção manual.

- Gestão de risco robusta: Cada negociação possui níveis claros de stop loss e take profit, controlando eficazmente o risco.

- Parâmetros ajustáveis: Os níveis de stop loss e take profit podem ser ajustados de forma flexível conforme as diferentes condições de mercado.

- Feedback visual claro: O sistema marca os pontos de sinal de compra e venda com setas e indica as posições de stop loss e take profit com linhas tracejadas.

- Lógica simples: Utiliza indicadores técnicos clássicos, fáceis de compreender e manter.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais (range), podem ser gerados frequentemente sinais falsos.

- Risco de slippage: Em momentos de elevada volatilidade, pode ocorrer um desvio entre o preço de execução real e o preço do sinal.

- Risco de reversão de tendência: Quando a tendência do mercado se inverte subitamente, o stop loss fixo pode não ser suficiente para mitigar o risco.

- Risco de otimização excessiva: A otimização excessiva dos parâmetros pode levar a overfitting, afetando o desempenho da estratégia em mercado real.

Direções de Otimização

- Adicionar filtro de tendência: Incorporar indicadores adicionais de julgamento de tendência, como ADX ou Índice de Força de Tendência, para filtrar sinais falsos em mercados laterais.

- Mecanismo de stop loss dinâmico: Ajustar automaticamente os níveis de stop loss e take profit com base na volatilidade do mercado, aumentando a flexibilidade da gestão de risco.

- Adicionar filtro de horário de negociação: Evitar negociar durante períodos de alta volatilidade, como divulgação de notícias importantes.

- Introduzir gestão de posição: Ajustar automaticamente o tamanho da posição com base na volatilidade do mercado e no nível de risco da conta.

- Otimizar mecanismo de confirmação de sinal: Acrescentar indicadores auxiliares, como volume, para aumentar a fiabilidade dos sinais.

Conclusão

Esta é uma estratégia de negociação automatizada bem concebida e com lógica clara. Ao combinar sinais de cruzamento de médias móveis com uma gestão de risco rigorosa, a estratégia proporciona um quadro técnico fiável para aproveitar oportunidades de tendência de mercado, garantindo ao mesmo tempo a segurança das negociações. Embora exista espaço para otimização, a estrutura base da estratégia é completa, sendo adequada como módulo fundamental para sistemas de negociação quantitativa, passível de desenvolvimento e aperfeiçoamento adicionais.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with SL & TP", overlay=true, default_qty_type=strategy.percent_of_equity)

// Input settings for SL and TP (ticks)- 1