Sistema de Estratégia Quantitativa de Reversão de Momentum de Múltiplas Frequências (Multi-Frequency Momentum Reversal Quantitative Strategy System)

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado nas características de movimento contínuo do mercado, capturando oportunidades de reversão ao analisar a frequência de altas ou baixas consecutivas nos preços. O núcleo da estratégia é definir um limiar para movimentos consecutivos de alta ou baixa, realizando operações contrárias quando esse limiar é atingido, combinando também indicadores multidimensionais como tempo de posição e padrões de candlestick para decisões de negociação. A estratégia aproveita as características de reversão do mercado, operando de forma contrária quando os preços apresentam sinais de sobrecompra ou sobrevenda.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Contagem de sequências: O sistema conta em tempo real o número de altas e baixas consecutivas nos preços, comparando com o limiar predefinido.

- Seleção de direção: Pode-se escolher operar comprado ou vendido. Ao operar comprado, foca-se em quedas consecutivas; ao operar vendido, foca-se em altas consecutivas.

- Gerenciamento do período de posição: Define-se um período fixo de posição, com fechamento automático ao término, evitando manutenção excessiva.

- Filtro de doji: Introduz a identificação de doji para filtrar sinais falsos durante períodos de oscilação do mercado.

- Controle de posição: Utiliza-se uma posição única para negociar, sem adicionar ou escalonar posições.

Vantagens da Estratégia

- Lógica clara: A lógica de negociação é intuitiva e fácil de entender e executar.

- Risco controlável: Controla o risco através de período fixo de posição e posição única.

- Adaptabilidade: Permite ajustar parâmetros conforme diferentes características do mercado.

- Alto nível de automação: Executado automaticamente pelo sistema, reduzindo intervenção humana.

- Análise multidimensional: Combina múltiplas dimensões como tendência de preço e padrões de candlestick.

Riscos da Estratégia

- Risco de continuação da tendência: Pode gerar julgamentos incorretos em mercados com forte tendência.

- Sensibilidade a parâmetros: O ajuste de limiares e períodos de posição impacta diretamente o desempenho da estratégia.

- Dependência do ambiente de mercado: Tem melhor desempenho em mercados laterais, mas pode gerar perdas frequentes em mercados unidirecionais.

- Impacto de slippage: Negociações de alta frequência podem ser afetadas por slippage.

- Pressão de custos: Negociações frequentes geram custos de transação elevados.

Direções de Otimização da Estratégia

- Inserir indicadores de volatilidade: Ajustar os limiares usando indicadores como ATR.

- Adicionar filtro de tendência: Combinar julgamento de tendência de longo prazo para aumentar a taxa de acerto.

- Período de posição dinâmico: Ajustar adaptativamente o tempo de posição conforme as características do mercado.

- Otimização do gerenciamento de posição: Introduzir mecanismos de gerenciamento dinâmico de posição.

- Análise de múltiplos períodos: Adicionar mecanismos de confirmação de sinais em múltiplos períodos.

Resumo

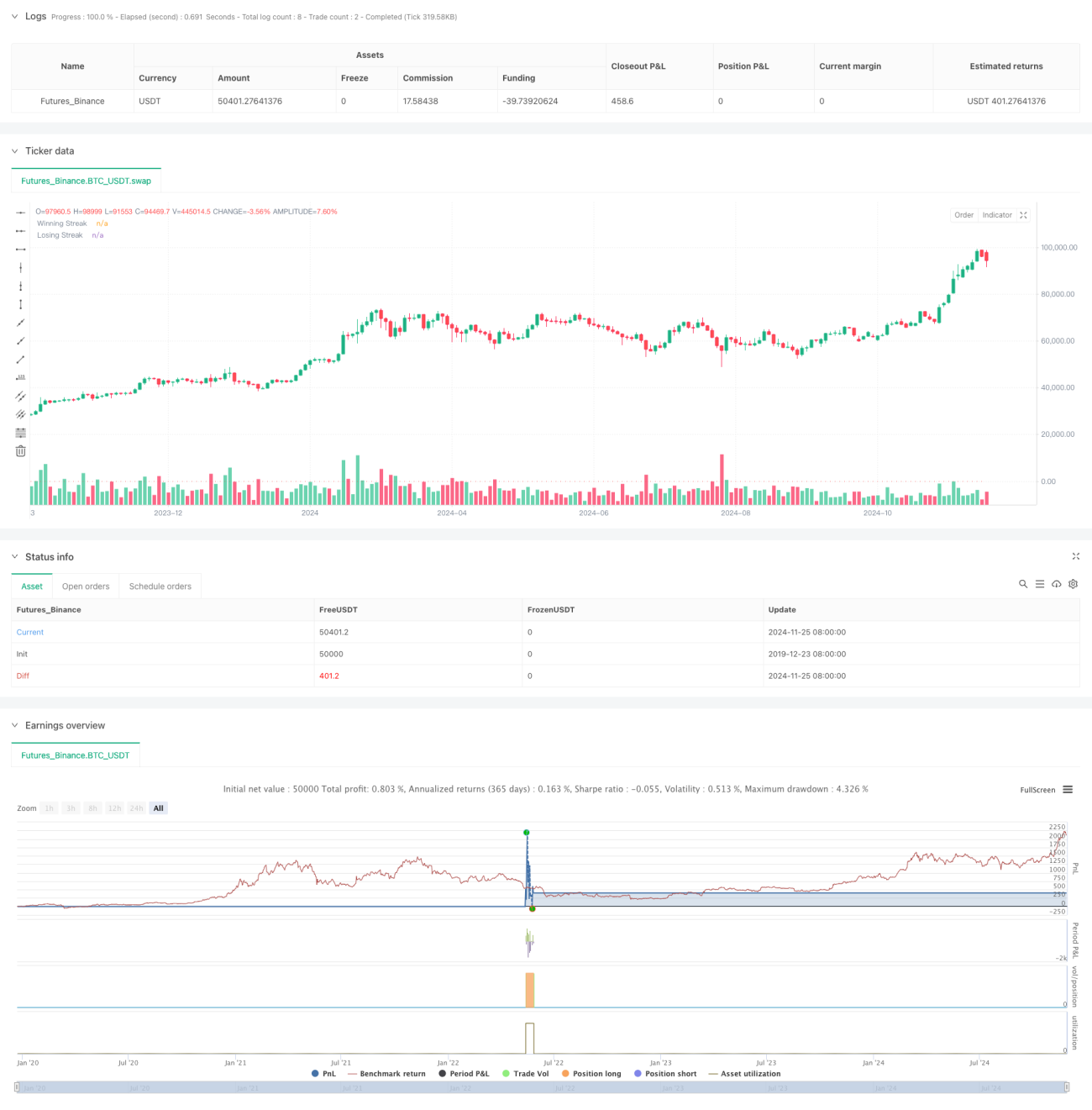

Esta estratégia é um sistema de negociação quantitativa baseado em características de reversão do mercado, capturando oportunidades de reversão através da análise de movimentos consecutivos de preços. O design da estratégia é razoável, com risco controlável, mas requer ajuste de parâmetros conforme o ambiente de mercado. Com otimização e aperfeiçoamento contínuos, a estratégia tem potencial para obter retornos estáveis em negociações reais. Recomenda-se realizar backtesting histórico suficiente antes da aplicação real e validar a eficácia da estratégia em ambiente de simulação.

- 1