Visão Geral

Esta estratégia é um sistema de trading adaptativo que combina o clássico rastreamento de tendência de duas médias móveis com o gerenciamento dinâmico de risco baseado no ATR. A estratégia oferece dois modos de operação: o modo básico utiliza o simples cruzamento de duas médias móveis para rastreamento de tendência, enquanto o modo avançado adiciona um filtro de tendência de timeframe superior e um mecanismo de stop-loss dinâmico baseado no ATR. A estratégia permite alternar entre os dois modos através de um menu suspenso simples, atendendo tanto à facilidade de uso para iniciantes quanto às necessidades de traders experientes em controle de risco.

Princípio da Estratégia

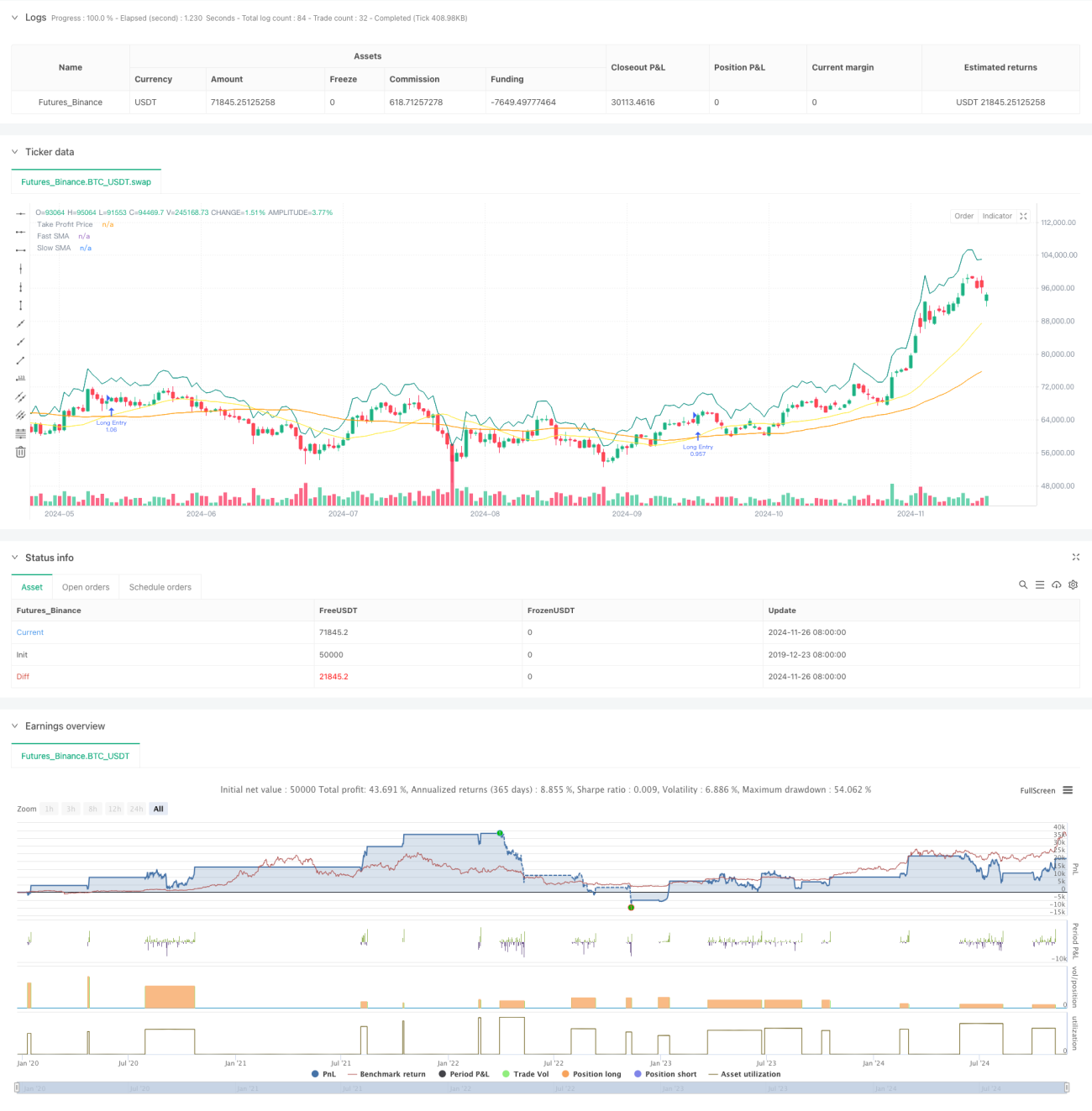

A Estratégia 1 (Modo Básico) utiliza um sistema de duas médias móveis de 21 e 49 períodos, gerando um sinal de compra quando a média rápida cruza acima da média lenta. O alvo de lucro pode ser definido em porcentagem ou em pontos, além de oferecer um stop-loss móvel opcional para travar lucros. A Estratégia 2 (Modo Avançado) adiciona um filtro de tendência diária ao sistema de duas médias móveis, permitindo a entrada apenas quando o preço estiver acima da média móvel do timeframe superior. Além disso, introduz um stop-loss dinâmico baseado no ATR de 14 períodos, onde a distância do stop se ajusta automaticamente conforme a volatilidade do mercado, e oferece uma função de realização parcial de lucros para proteger os ganhos obtidos.

Vantagens da Estratégia

- Alta adaptabilidade, permitindo alternar flexivelmente conforme o nível de experiência do trader e as condições do mercado.

- A análise multi-timeframe no modo avançado melhora a qualidade dos sinais.

- O stop-loss dinâmico baseado no ATR se adapta a diferentes condições de volatilidade do mercado.

- O mecanismo de realização parcial equilibra a proteção dos lucros com a continuidade da tendência.

- Parâmetros flexíveis facilitam a otimização de acordo com diferentes características do mercado.

Riscos da Estratégia

- O sistema de duas médias móveis pode gerar sinais falsos frequentes em mercados laterais.

- O filtro de tendência pode causar atraso nos sinais, perdendo algumas oportunidades de negociação.

- O stop-loss baseado no ATR pode não ser suficientemente rápido em mudanças bruscas de volatilidade.

- A realização parcial de lucros pode reduzir prematuramente a posição, afetando os lucros de grandes tendências.

Direções de Otimização

- Adicionar filtros de volume e indicadores de volatilidade para reduzir sinais falsos.

- Considerar a introdução de um mecanismo adaptativo de parâmetros dinâmicos, ajustando automaticamente os períodos das médias móveis conforme as condições do mercado.

- Otimizar o período de cálculo do ATR para equilibrar sensibilidade e estabilidade.

- Adicionar um módulo de identificação das condições do mercado para selecionar automaticamente o modo de estratégia ideal.

- Introduzir mais opções de stop-loss, como stop-loss móvel, stop-loss por tempo, etc.

Resumo

Este é um sistema de estratégia de trading bem projetado e funcional. A combinação do rastreamento de tendência com duas médias móveis e o gerenciamento de risco baseado no ATR garante tanto a confiabilidade da estratégia quanto uma boa gestão de risco. O design de modo duplo atende às necessidades de traders de diferentes níveis, e a rica configuração de parâmetros oferece amplo espaço para otimização. Recomenda-se que os traders comecem com parâmetros conservadores em operações reais e ajustem gradualmente a otimização para alcançar os melhores resultados.

- 1