Estratégia de Rastreamento de Tendência com Múltiplas Médias Móveis e Momentum RSI

Visão Geral

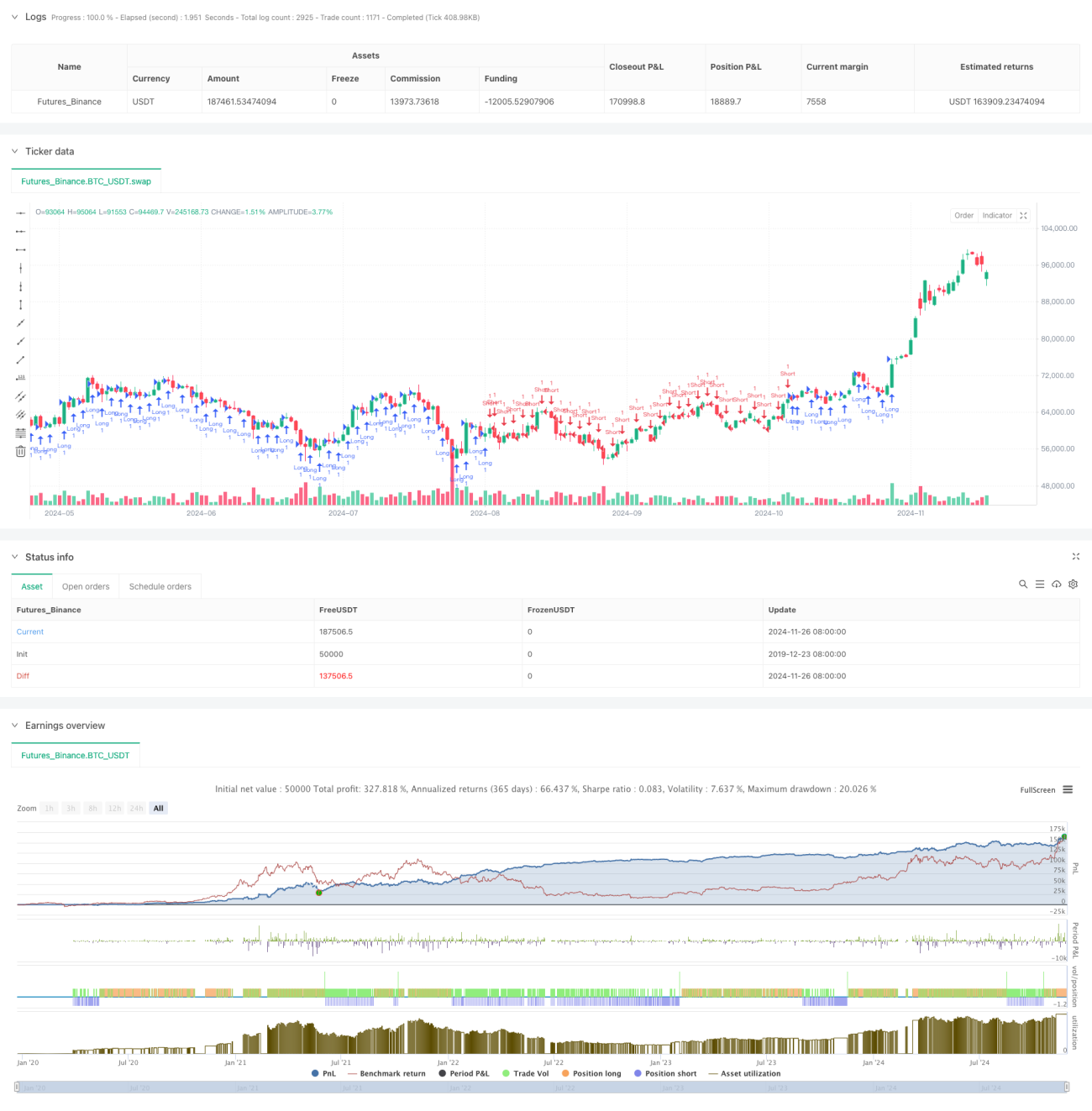

Esta estratégia é uma estratégia de acompanhamento de tendência baseada em um sistema de múltiplas médias móveis e no indicador RSI. A estratégia utiliza uma combinação de médias móveis de 20, 50 e 200 períodos, analisando a posição relativa entre as diferentes médias para determinar a tendência do mercado, combinada com o indicador RSI para confirmação dos sinais de negociação. A estratégia estabelece stop loss dinâmico e meta de lucro, utilizando um trailing stop para proteger os lucros já obtidos.

Princípio da Estratégia

O cerne da estratégia é determinar a tendência do mercado analisando a posição relativa entre três médias móveis (MA20, MA50, MA200). A estratégia define 18 cenários diferentes de combinações das médias, focando principalmente nos cruzamentos e nas posições relativas. Quando a média de curto prazo está acima da média de longo prazo, a tendência é de compra; caso contrário, a tendência é de venda. Para evitar negociações excessivas, a estratégia introduz o indicador RSI como filtro, permitindo compras quando o RSI está abaixo de 70 e vendas quando está acima de 30. A estratégia adota uma relação risco-retorno de 1:10 e utiliza um trailing stop de 25 pontos para proteger os lucros.

Vantagens da Estratégia

- Confirmação multidimensional da tendência: ao analisar a relação entre múltiplas médias móveis, é possível determinar com mais precisão a força e a direção da tendência do mercado.

- Gerenciamento dinâmico de risco: utiliza mecanismo de trailing stop, permitindo proteger os lucros já obtidos enquanto possibilita que os lucros continuem a crescer.

- Mecanismo de filtro completo: combina o indicador RSI para filtrar sinais, reduzindo efetivamente sinais falsos.

- Otimização da relação risco-retorno: adota uma relação risco-retorno de 1:10, buscando ganhos provenientes de grandes tendências.

- Alta adaptabilidade: a estratégia pode ser aplicada a diferentes mercados e períodos de tempo.

Riscos da Estratégia

- Risco de mercado lateral: em mercados laterais e de consolidação, pode gerar frequentes sinais falsos de rompimento.

- Risco de slippage: em mercados rápidos, o trailing stop de 25 pontos pode não ser executado com precisão devido ao slippage.

- Risco de reversão de tendência: quando a tendência se inverte, a estratégia pode reagir lentamente, resultando na perda de lucros já obtidos.

- Dependência de parâmetros: a eficácia da estratégia depende fortemente da escolha dos períodos das médias móveis e dos parâmetros do RSI.

Direções de Otimização

- Introdução de indicador de volume: pode-se adicionar análise de volume para melhorar a precisão da determinação da tendência.

- Otimização da definição de cenários: é possível simplificar alguns cenários redundantes, aumentando a eficiência operacional da estratégia.

- Ajuste dinâmico de parâmetros: pode-se ajustar dinamicamente os pontos do trailing stop com base na volatilidade do mercado.

- Adição de filtro de tempo: incluir filtro de horário de negociação, evitando os períodos de abertura e fechamento do mercado com maior volatilidade.

- Otimização da confirmação de sinais: pode-se adicionar indicadores de confirmação de força da tendência, aumentando a confiabilidade dos sinais de negociação.

Resumo

Trata-se de uma estratégia de acompanhamento de tendência com estrutura completa e lógica clara. Através do uso combinado de um sistema de múltiplas médias móveis, juntamente com o filtro do indicador RSI, forma-se um sistema de negociação relativamente confiável. O mecanismo de gerenciamento de risco da estratégia é projetado de forma razoável, utilizando um trailing stop que protege os lucros sem sair precocemente. Embora ainda existam aspectos a serem otimizados, o arcabouço geral é bem projetado cientificamente, possuindo valor prático de aplicação.

- 1