Visão Geral

Esta estratégia é um sistema abrangente de acompanhamento de tendências, que combina múltiplos indicadores técnicos e métodos de análise de momentum. O núcleo da estratégia utiliza a combinação de cruzamento de médias móveis, confirmação de tendência e indicadores de momentum, com controle de risco baseado na volatilidade, permitindo capturar as tendências do mercado e gerenciar os riscos de forma eficaz. Esta estratégia apresenta boa adaptabilidade em ambientes de mercado com tendências claras de médio e longo prazo.

Princípio da Estratégia

A estratégia adota um mecanismo de confirmação de sinais em múltiplas camadas, incluindo principalmente os seguintes elementos-chave:

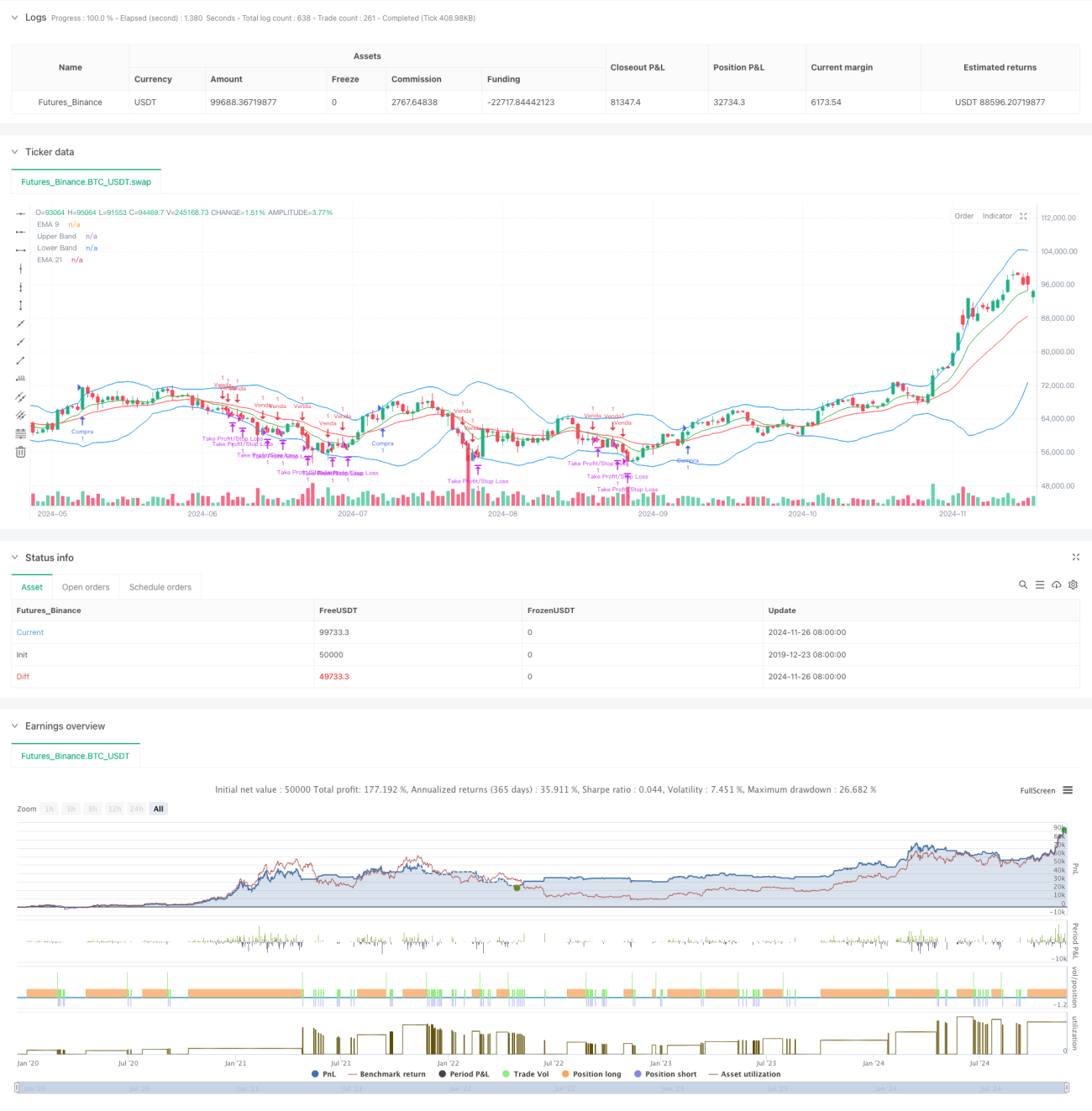

- Utiliza as Médias Móveis Exponenciais (EMA) de 9 e 21 períodos como principais indicadores de julgamento de tendência.

- Confirma o momentum da tendência através do indicador MACD, exigindo que a linha MACD e a linha de sinal estejam na mesma direção.

- Combina o indicador RSI para avaliar condições de sobrecompra e sobrevenda, definindo uma faixa de intervalo razoável.

- Monitora a faixa de oscilação dos preços utilizando as Bandas de Bollinger.

- Define dinamicamente os níveis de stop loss e take profit através do indicador ATR.

- Exige confirmação de volume, com o volume de negociação maior que a média móvel de 14 períodos.

As condições de negociação com base no julgamento combinado de múltiplos sinais são as seguintes:

Condição de Compra (Long): EMA9 cruza acima da EMA21, linha MACD > linha de sinal e positiva, RSI entre 40-70, preço acima da EMA9.

Condição de Venda (Short): EMA9 cruza abaixo da EMA21, linha MACD < linha de sinal e negativa, RSI entre 30-60, preço abaixo da EMA9.

Vantagens da Estratégia

- A combinação de múltiplos indicadores técnicos aumenta a confiabilidade dos sinais.

- O ajuste dinâmico do stop loss via ATR adapta-se à volatilidade do mercado.

- A confirmação por volume de negociação aumenta a eficácia das operações.

- Intervalos de RSI razoáveis evitam comprar em tops e vender em fundos.

- O uso das Bandas de Bollinger auxilia na avaliação do estado de volatilidade do mercado.

- A proporção take profit/stop loss de 2:1 oferece uma boa relação risco-retorno.

Riscos da Estratégia

- Múltiplos indicadores podem causar atraso nos sinais, perdendo oportunidades em movimentos rápidos do mercado.

- Em mercados laterais, pode gerar sinais falsos frequentes.

- Intervalos fixos de RSI podem limitar oportunidades de negociação em condições especiais de mercado.

- A dependência do volume de negociação pode impactar o desempenho em ambientes de baixa liquidez.

- Os níveis de stop loss podem ser acionados facilmente em condições de alta volatilidade.

Direções de Otimização da Estratégia

- Considerar a introdução de um mecanismo de ajuste adaptativo de parâmetros, ajustando dinamicamente os parâmetros dos indicadores conforme as condições do mercado.

- Adicionar classificação de ambiente de mercado, utilizando diferentes combinações de parâmetros em diferentes estados do mercado.

- Considerar a inclusão de um indicador de força de tendência para aumentar a precisão do julgamento direcional.

- Otimizar o mecanismo de stop loss, considerando o uso de trailing stop ou estratégias de stop loss combinadas.

- Adicionar um filtro de volume de negociação para evitar operar em ambientes de baixa liquidez.

- Considerar a adição de um filtro de horário para evitar negociar em períodos desfavoráveis.

Conclusão

Esta estratégia constrói um sistema de negociação de acompanhamento de tendências relativamente completo através do uso combinado de múltiplos indicadores técnicos. A principal vantagem da estratégia reside na confiabilidade dos sinais e na razoabilidade do controle de risco, mas também apresenta certo atraso e a questão da otimização de parâmetros. Através das direções de otimização propostas, espera-se que a estratégia obtenha melhor desempenho em aplicações reais. Recomenda-se realizar testes históricos completos em dados reais e ajustar os parâmetros de acordo com as características específicas do mercado antes da aplicação prática.

- 1